Los soportes de contabilidad son los documentos que sirven de base para registrar las operaciones comerciales de una empresa. Se deben adherir a los comprobantes de contabilidad respectivos o dejar constancia en estos de tal circunstancia. Se archivan en orden cronológico, de tal manera que sea posible su verificación. Los soportes son de orden interno o externo.

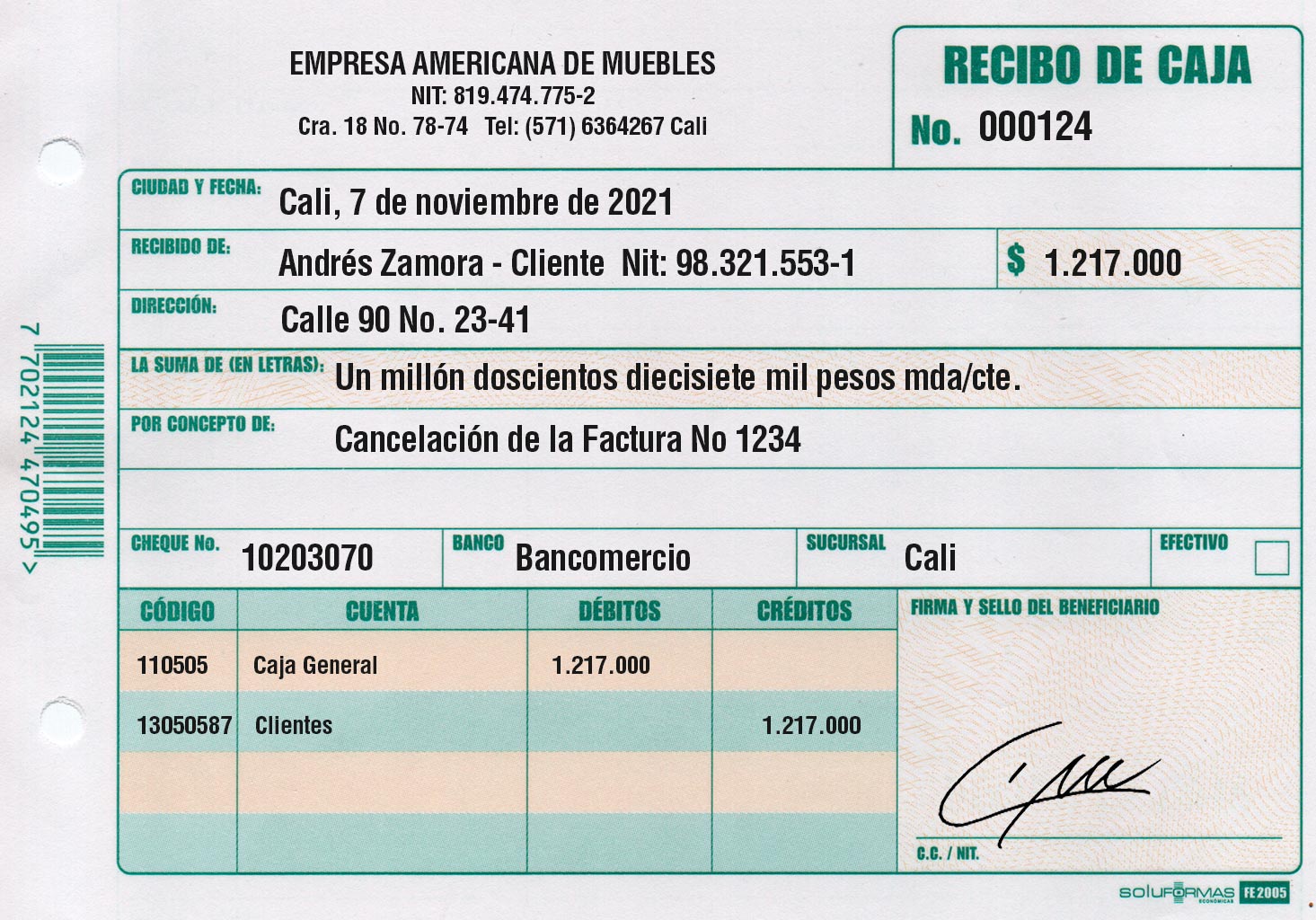

Recibo de Caja o Comprobante de Ingresos

El recibo de caja es un soporte de contabilidad en el que constan los ingresos en efectivo, cheques y otras formas de recaudo. El original se entrega al cliente y las copias generalmente se archivan así: una para el archivo consecutivo y otra para anexar el comprobante diario de contabilidad.

El recibo de caja se contabiliza con débito a la cuenta caja y el crédito de acuerdo con su contenido o concepto de pago recibido. Generalmente es un soporte de los abonos parciales o totales de los clientes de una empresa por conceptos diferentes de ventas al contado.

Ejemplo

La empresa Americana de Muebles S.A., el 7 de noviembre de 2021, recibe el pago de la Factura No. 1234 de su cliente Andrés Zamora, por valor de $1.217.000 con el cheque número 10203070 del Bancomercio.

Formato de recibo de caja

Para su justificación, los asientos contables deben tener un soporte con los siguientes datos:

- Nombre o razón social de la empresa que lo emite y el número de NIT.

- Nombre, número y fecha del comprobante.

- Descripción del contenido del documento.

- Firmas de los responsables de elaborar, revisar, aprobar y contabilizar los comprobantes.

Art. 619. En la correspondencia, facturas y demas documentos se debe informar el NIT.

En los membretes de la correspondencia, facturas, recibos y demás documentos de toda empresa y de toda persona natural o entidad de cualquier naturaleza, que reciba pagos en razón de su objeto, actividad o profesión, deberá imprimirse o indicarse, junto con el nombre del empresario o profesional, el correspondiente número de identificación tributaria.

Recibo de consignación bancaria

Es un comprobante que elaboran los bancos y suministran a sus cuentahabientes, para que lo diligencie al consignar. El original queda en el banco, y una copia con el sello del cajero recibidor o el timbre de la máquina registradora sirve de soporte para la contabilidad de la empresa que consigna. Anteriormente existían dos tipos de formularios: uno para consignar efectivo y cheques de bancos locales, y otro para consignar remesas o cheques de otras plazas.

Ejemplo

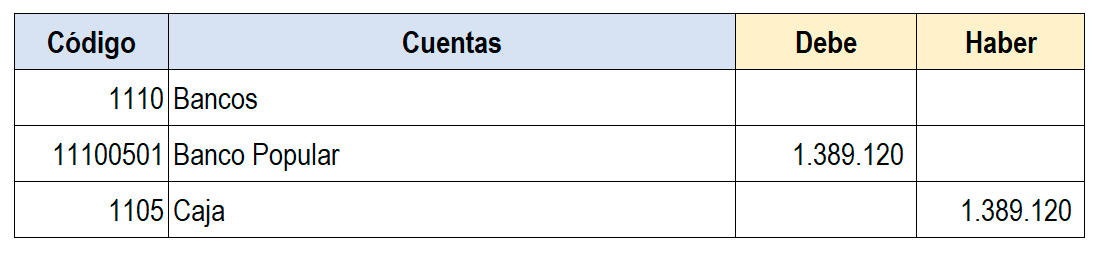

Consignación del 8 de noviembre de 2021, por $1.389.120 en Banco Popular de Florencia, en cuenta corriente número 120-240-38424-3, a nombre de Almacén Fantasía: Efectivo $543.890. Cheque No. 111378 de Banco Popular, código 04. Cuenta No. 120-34105-3 por $340.000 y cheque de otro banco local número 134-50918-1 del Banco Industrial, código 07, cuenta número 74-0800110-1 por $505.230.

Formato de consignación en efectivo y cheques de banco local

Contabilización

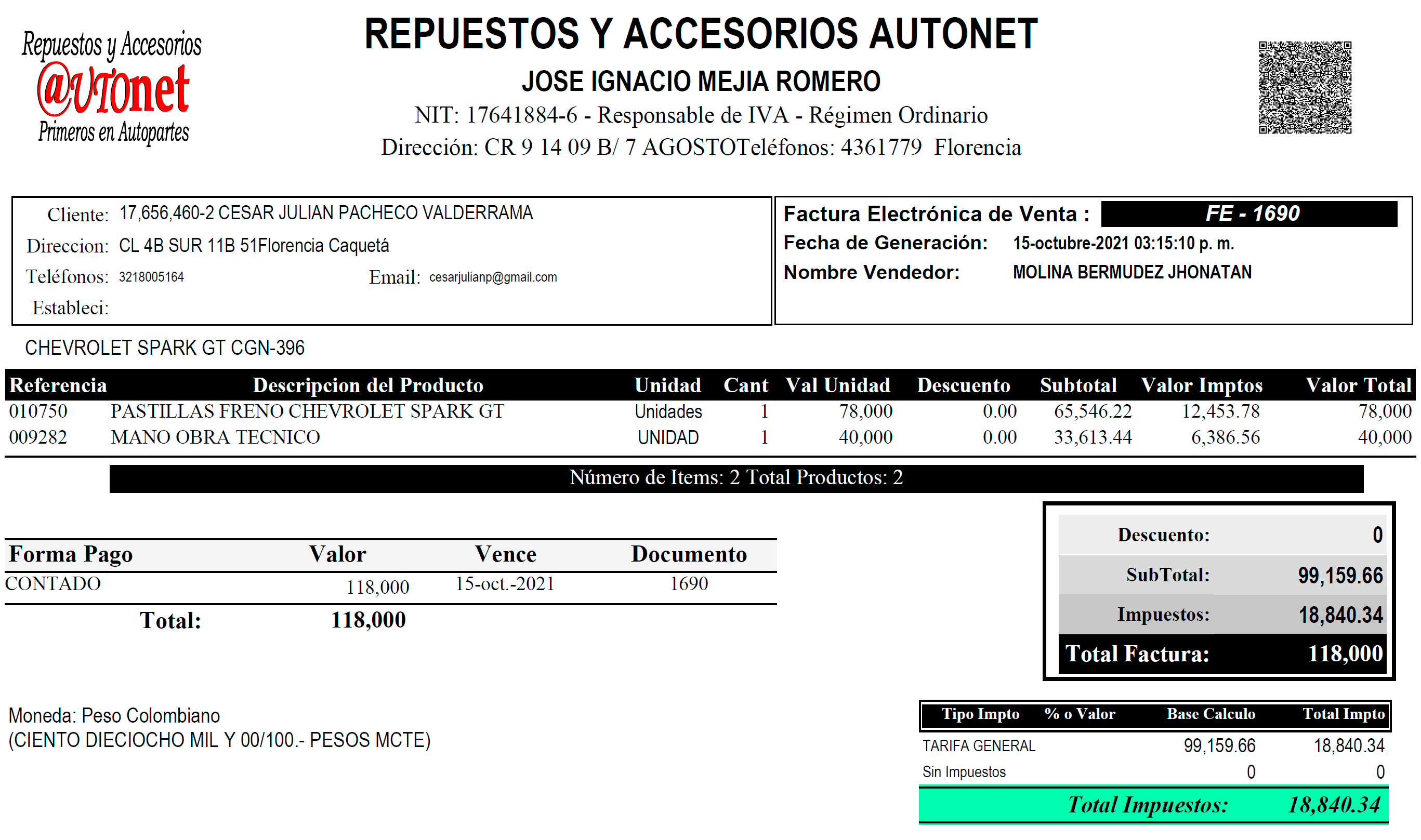

Factura de venta

Factura es un título valor que el vendedor o prestador del servicio podrá librar y entregar o remitir al comprador o beneficiario del servicio.

El emisor vendedor, o prestador del servicio, emitirá un original y dos copias de la factura. Para todos los efectos legales derivados del carácter de título valor de la factura, el original deberá ser conservado por el emisor, vendedor o prestador del servicio; una de las copias se le entregará al obligado, y la otra quedará en poder del emisor, para sus registros contables.

Requisitos de la factura

La factura debe expedirse en original y copia (el original debe entregarse al comprador). Debe reunir los siguientes requisitos (artículo 617 del estatuto tributario):

Para efectos tributarios, la expedición de factura a que se refiere el artículo 615 consiste en entregar el original de la misma, con el lleno de los siguientes requisitos:

a. Estar denominada expresamente como factura de venta.

b. Apellidos y nombre o razón y NIT del vendedor o de quien presta el servicio.

c. Apellidos y nombre o razón social y NIT del adquirente de los bienes o servicios, junto con la discriminación del IVA pagado.

d. Llevar un número que corresponda a un sistema de numeración consecutiva de facturas de venta.

e. Fecha de su expedición.

f. Descripción específica o genérica de los artículos vendidos o servicios prestados.

g. Valor total de la operación.

h. El nombre o razón social y el NIT del impresor de la factura.

i. Indicar la calidad de retenedor del impuesto sobre las ventas.

Al momento de la expedición de la factura los requisitos de los literales a), b), d) y h), deberán estar previamente impresos a través de medios litográficos, tipográficos o de técnicas industriales de carácter similar. Cuando el contribuyente utilice un sistema de facturación por computador o máquinas registradoras, con la impresión efectuada por tales medios se entienden cumplidos los requisitos de impresión previa. El sistema de facturación deberá numerar en forma consecutiva las facturas y se deberán proveer los medios necesarios para su verificación y auditoría.

PAR. En el caso de las Empresas que venden tiquetes de transporte no será obligatorio entregar el original de la factura. Al efecto, será suficiente entregar copia de la misma.

PAR 2. Para el caso de facturación por máquinas registradoras será admisible la utilización de numeración diaria o periódica, siempre y cuando corresponda a un sistema consecutivo que permita individualizar y distinguir de manera inequívoca cada operación facturada, ya sea mediante prefijos numéricos, alfabéticos o alfanuméricos o mecanismos similares.

Los únicos sistemas de facturación válidos, de acuerdo a la normatividad vigente son:

Factura de venta: factura electrónica. Talonario o computador para inconvenientes tecnológicos.

Documentos equivalentes: hoy son 12 en total.

Algunos de los documentos equivalentes más comunes son los siguientes:

- El ticket de máquinas registradoras con sistema P.O.S.

- La boleta ingreso al cine.

- El ticket de transporte de pasajeros.

- El estrato emitido por entidad financiera.

- El ticket o billete de transporte aéreo de pasajeros.

- La boleta, fracción o formulario en juegos de suerte y azar.

- El documento expedido para el cobro de peajes.

- Documento expedido para los servicios públicos domiciliarios.

- La boleta de ingreso a espectáculos públicos.

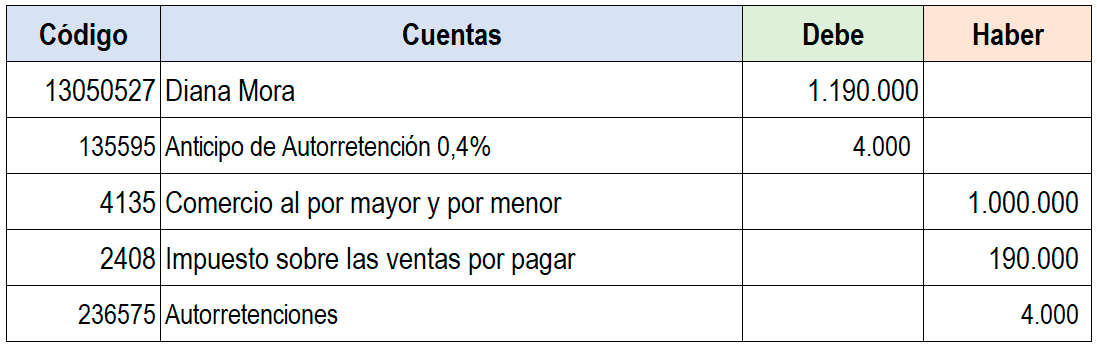

Venta de mercancías al contado

El vendedor elabora la factura en original y copias, de acuerdo con su organización contable, así: original para el cliente, una copia para cartera, otra para el archivo consecutivo y otra para anexar al comprobante de contabilidad.

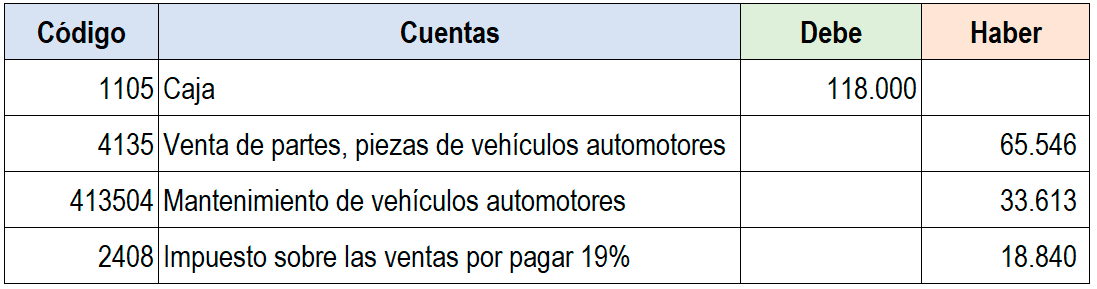

Al contabilizar las ventas al contado se debita caja y se acredita comercio por mayor y al por menor, si la mercancía está grabada se acredita también la cuenta denominada impuesto sobre las ventas por pagar.

Al contabilizar las compras al contado se debita compras y se acredita bancos o cajas; si la mercancía está grabada se debita además impuesto sobre las ventas por pagar, igualmente se acreditan las retenciones a que hubiere lugar.

Formato de factura de venta de mercancías al contado.

Contabilización

Cheque

Es un título valor por medio del cual una persona llamada girador (quien posee una cuenta corriente bancaria) ordena a un banco, llamado girado, que pague una determinada suma de dinero a la orden de un tercero llamado beneficiario.

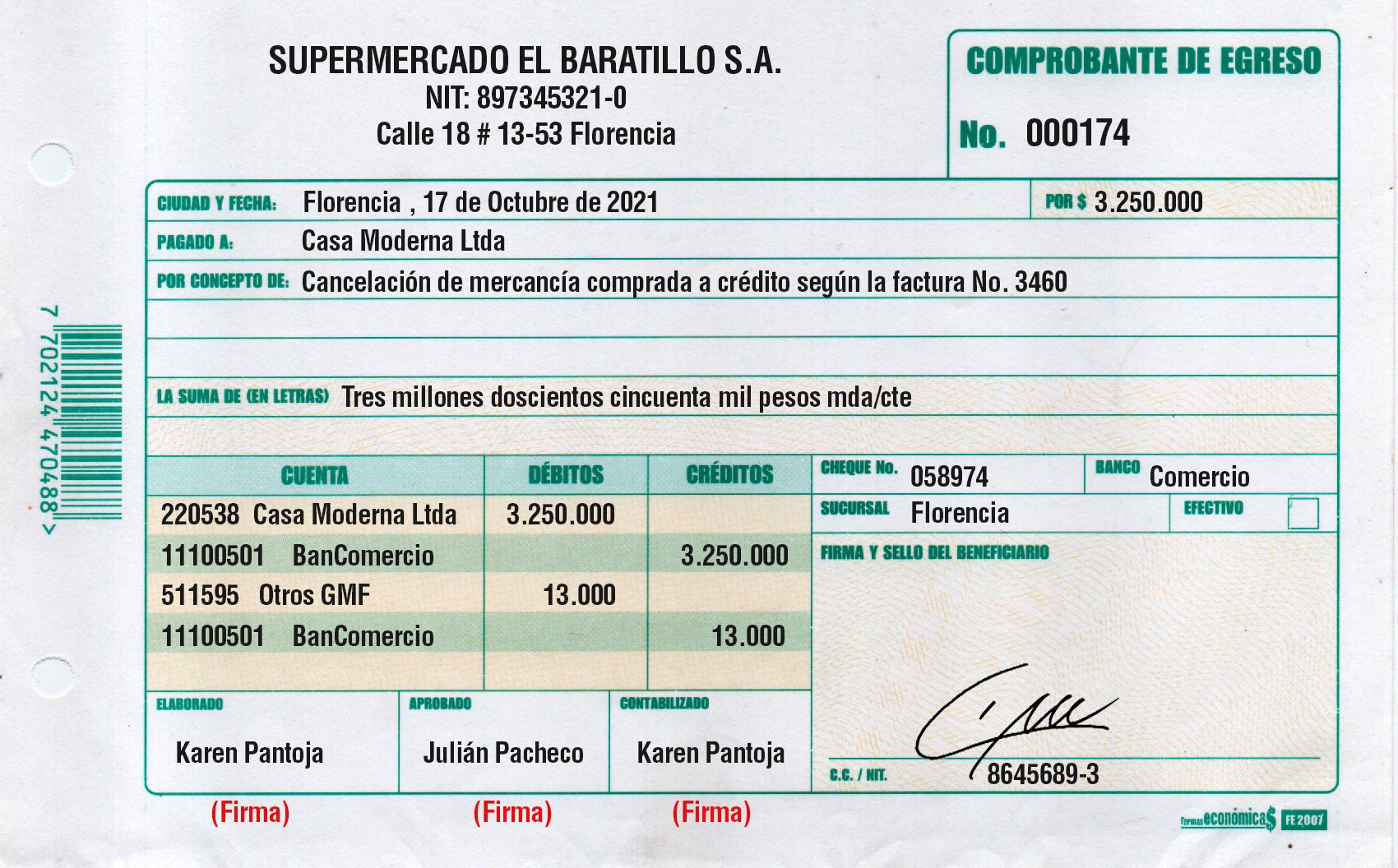

Comprobante de egreso o comprobante de pago

Llamado también orden de pago, es un soporte de contabilidad que respalde el pago determinada cantidad de dinero por medio de un cheque o efectivo.

Generalmente, en la empresa se elabora por duplicado el original para anexar al comprobante diario de contabilidad y la copia para el archivo consecutivo. Algunos negocios entregan una copia el beneficiario del pago.

Para mayor control, en el comprobante de pago queda copia del cheque, ya que el título valor se entrega al beneficiario.

Al contabilizar este documento se acredita la cuenta bancos y se debita la cuenta que corresponda según el concepto del pago.

Ejemplo

El supermercado El Baratillo S.A. paga a Casa Moderna Ltda mercancías compradas a crédito según la factura No. 3460, con cheque del Bancomercio por valor de $3.250.000, según comprobante de pago No. 174, del 17 de octubre de 2021 y contabiliza el GMF al 4 × 1000.

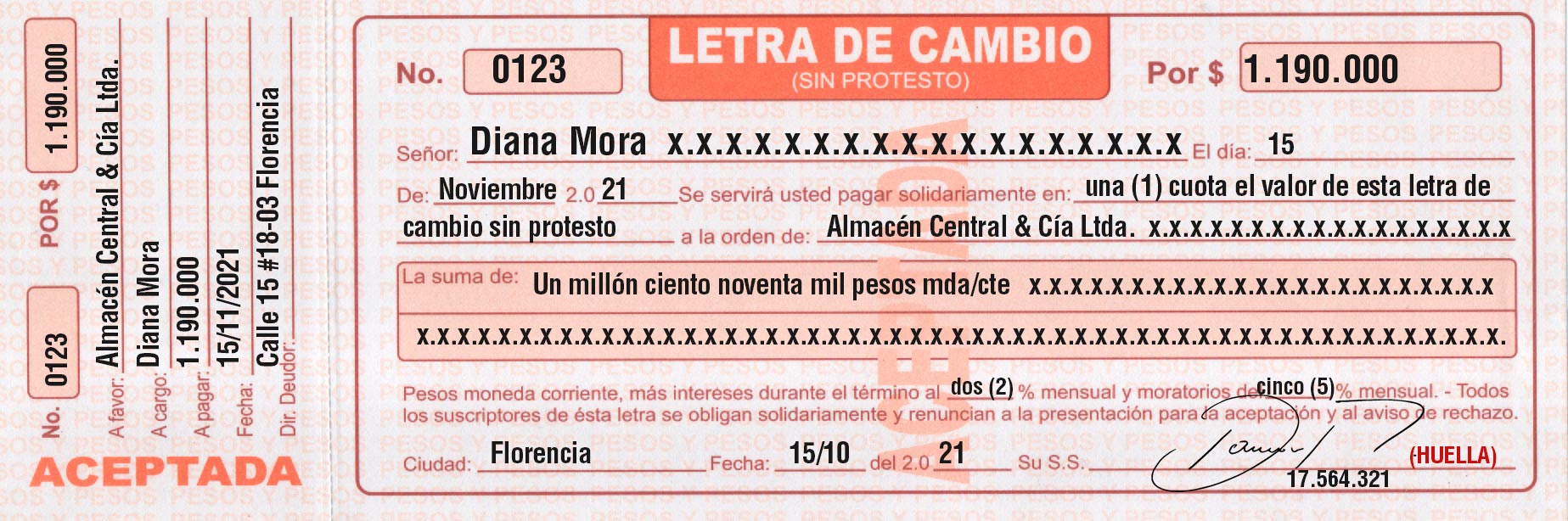

Letra de cambio

Este documento negociable o título valor es una orden incondicional de pago que da una persona llamada girador a otra llamada girado, para que pague a la orden o al portador cierta suma de dinero a la vista o en una fecha determinada.

En el comercio se utiliza la letra de cambio como garantía de pago en compras y ventas a crédito. El vendedor hace firmar letras de cambio sus clientes, que se denominan letras por cobrar; el comprador acepta letras de cambio proveedores, que se llaman letras por pagar.

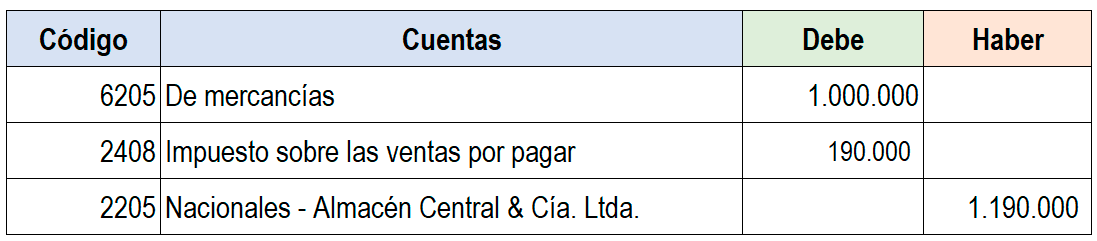

Ejemplo

El 15 de octubre de 2021, el Almacén Central & Cía. Ltda. vende a Diana mora mercancías a crédito por valor de $720.690 e IVA del 19%, a 30 días de plazo con garantía de una letra de cambio.

Formato de letra de cambio

Contabilización para el vendedor

Contabilización para el comprador