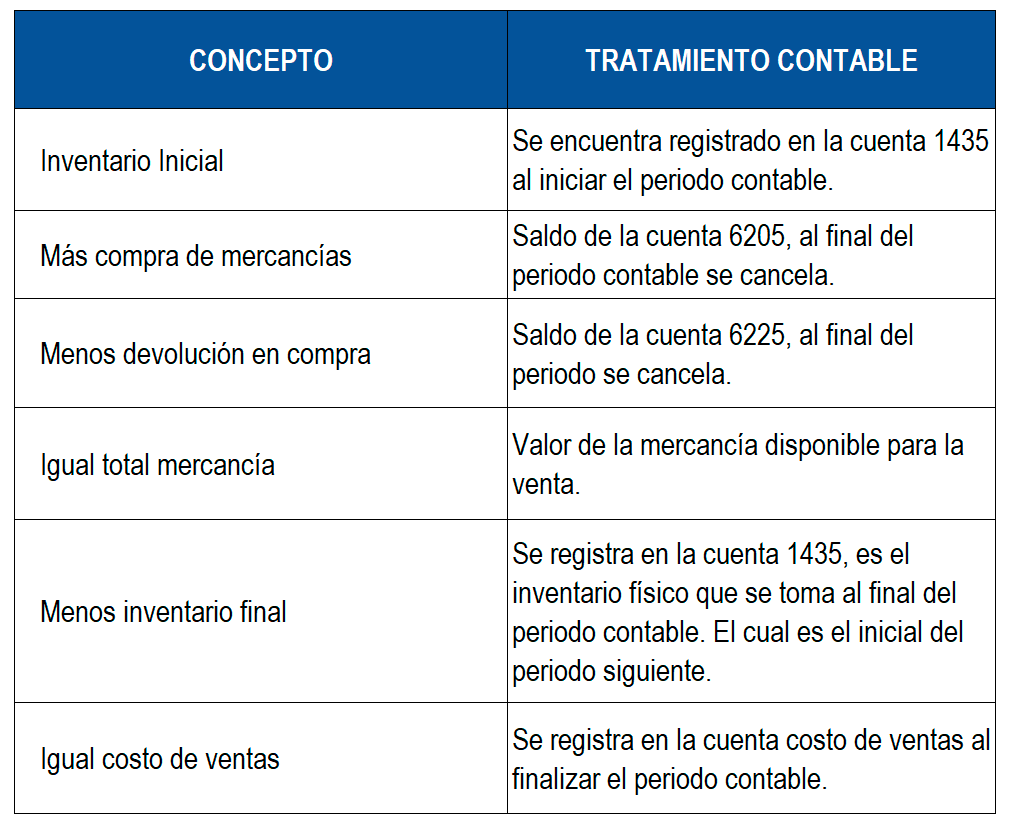

El costo de lo vendido en el sistema de juego de inventarios se determina tomando el valor del inventario inicial, más el costo de las mercancías compradas, menos el inventario final. Este juego de inventarios debe realizarse como mínimo una vez al año para efectos fiscales.

Inventario inicial: es la relación detallada y minuciosa de las existencias de mercancía que tiene una empresa al iniciar sus actividades o un periodo contable, después de hacer un conteo físico.

Inventario final: es la relación de existencias al finalizar un período contable y será la inventario inicial del siguiente periodo.

Registros de entradas y salidas de mercancías

Cuando se utiliza este sistema, la cuenta de inventario, denominada mercancías no fabricadas por la empresa, no se emplea durante el periodo contable; los registros de entradas y salidas de mercancías se hacen en las cuentas compras y comercio por mayor y al por menor, respectivamente. Asimismo, las devoluciones se registran en las cuentas devoluciones en compras, o en ventas, de acuerdo con el catálogo de cuentas presentado anteriormente.

Ejemplo:

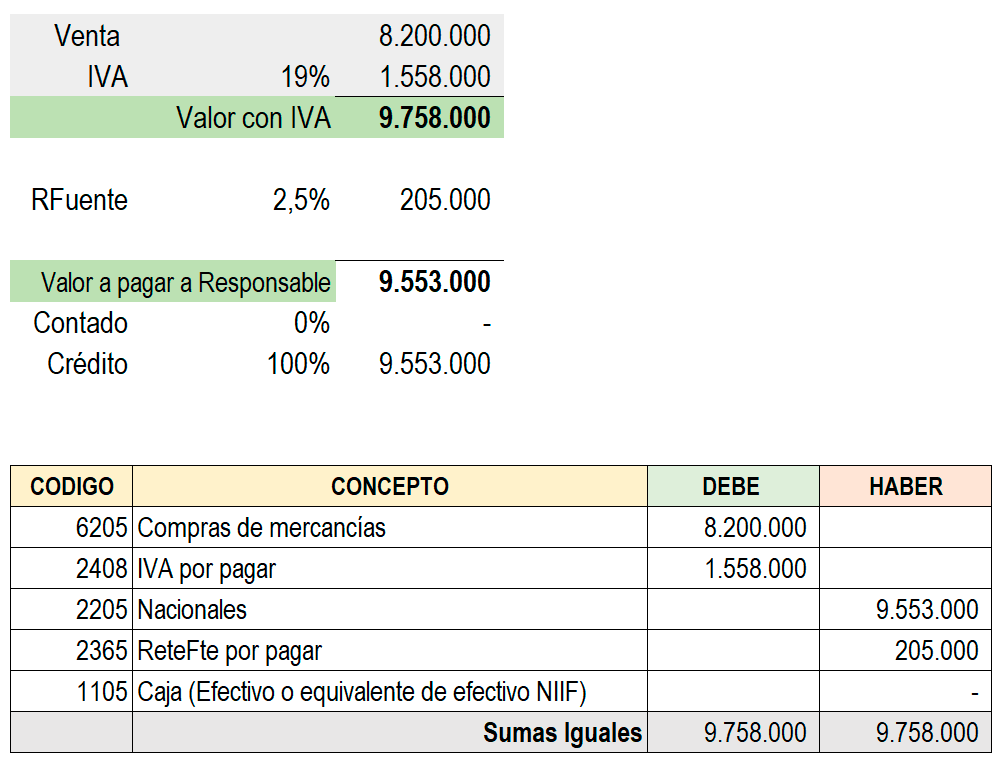

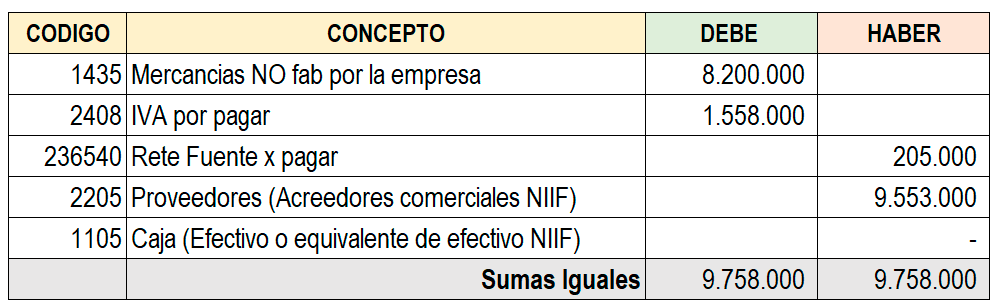

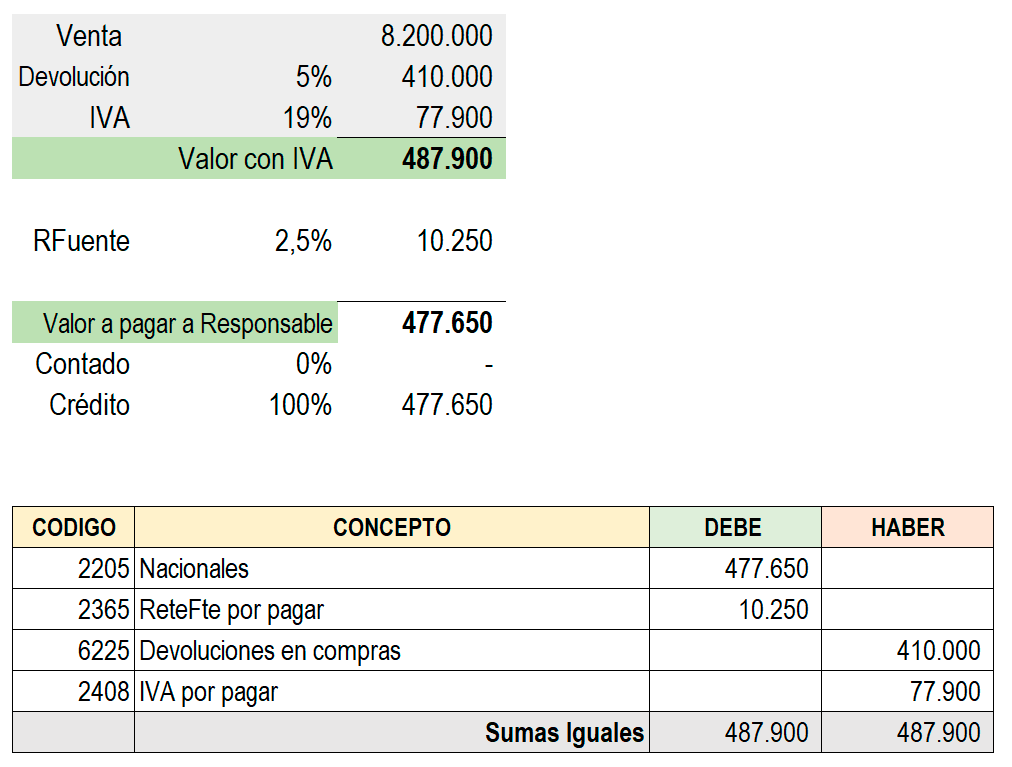

El almacen Dayana & Cía, Responsable de IVA, en noviembre de 2020 compra mercancías por $8,200,000 e IVA del 19% y retención en la fuente de 2,5% y el vendedor es un gran contribuyente.

En el otro sistema lo hacemos así: (OJO)

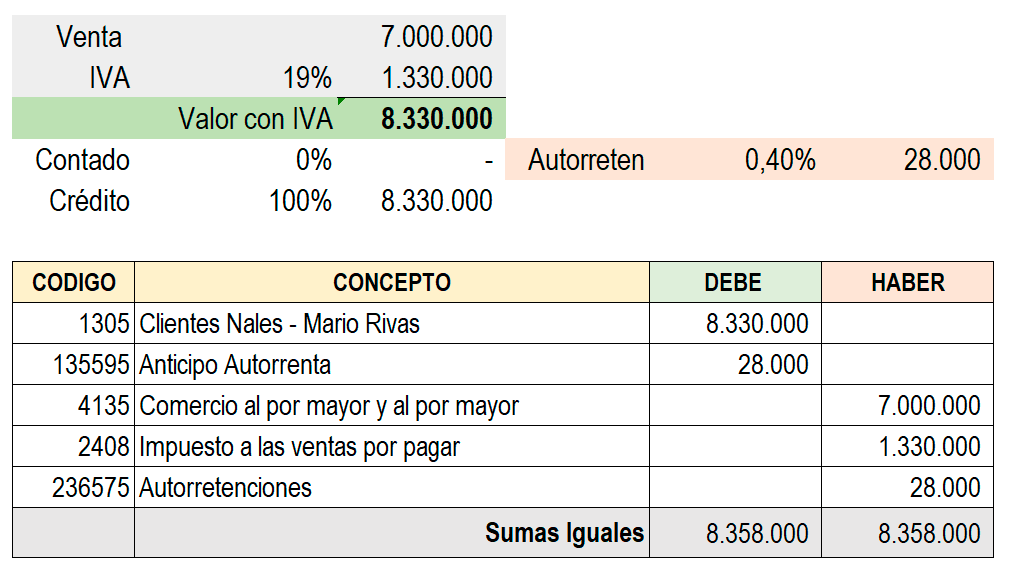

En enero de 2021, vende mercancías a crédito por $7.00.000 a Mario Rivas, persona natural, No responsable de IVA, con un IVA de 19%.

El almacen Dayana & Cía, devuelve el 5% de la mercancías comprada

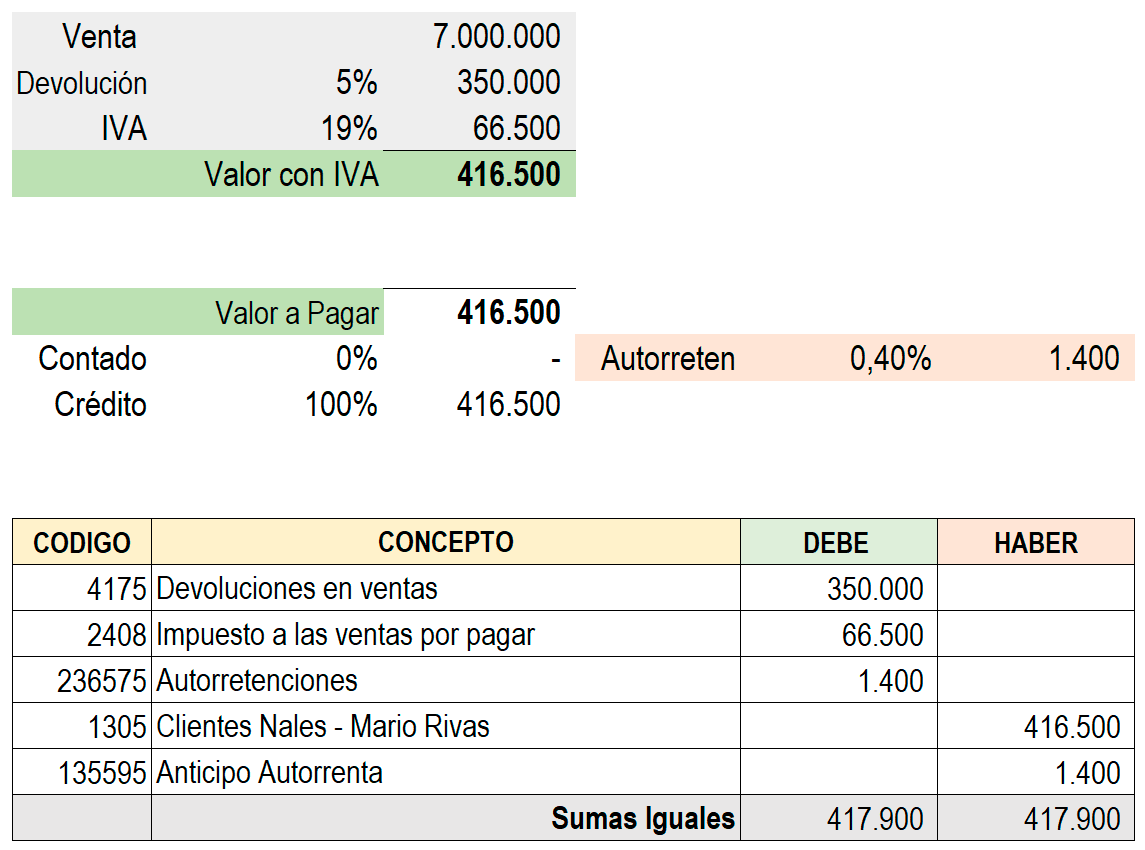

El señor Mario Rivas devuelve el 5% de la mercancía que compró

Ejemplo:

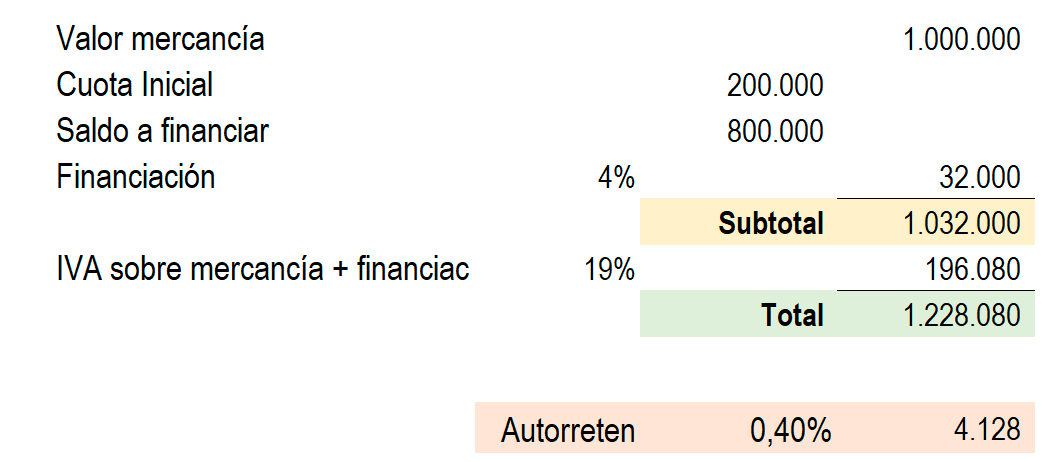

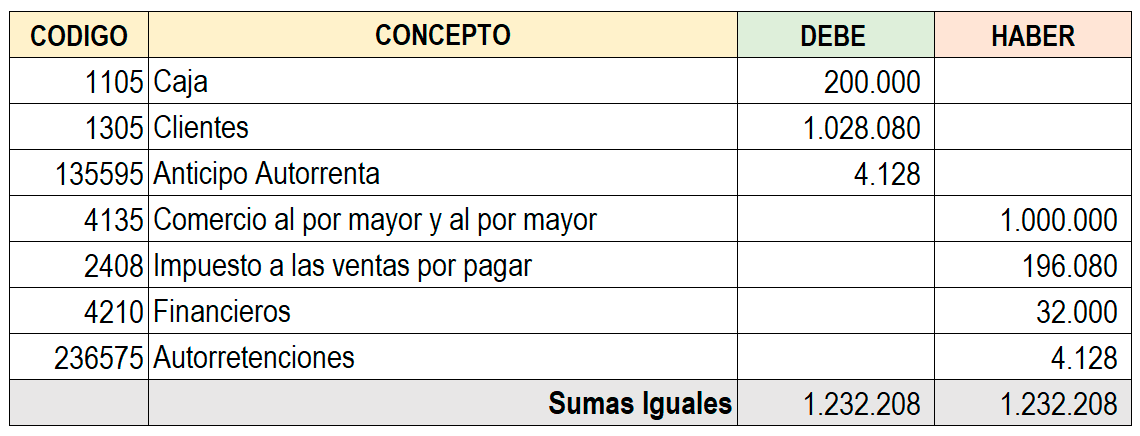

Ventas con Financiación

Vende mercancías por $1,000,000; con cuota inicial de $200,000 y el saldo a un mes de plazo, con financiación de 4% sobre el saldo.

Contabilización en el momento de la venta

Determinación del costo de ventas

Al cierre del periodo contable anual, el costo de mercancías vendidas se determina mediante el juego de inventarios así:

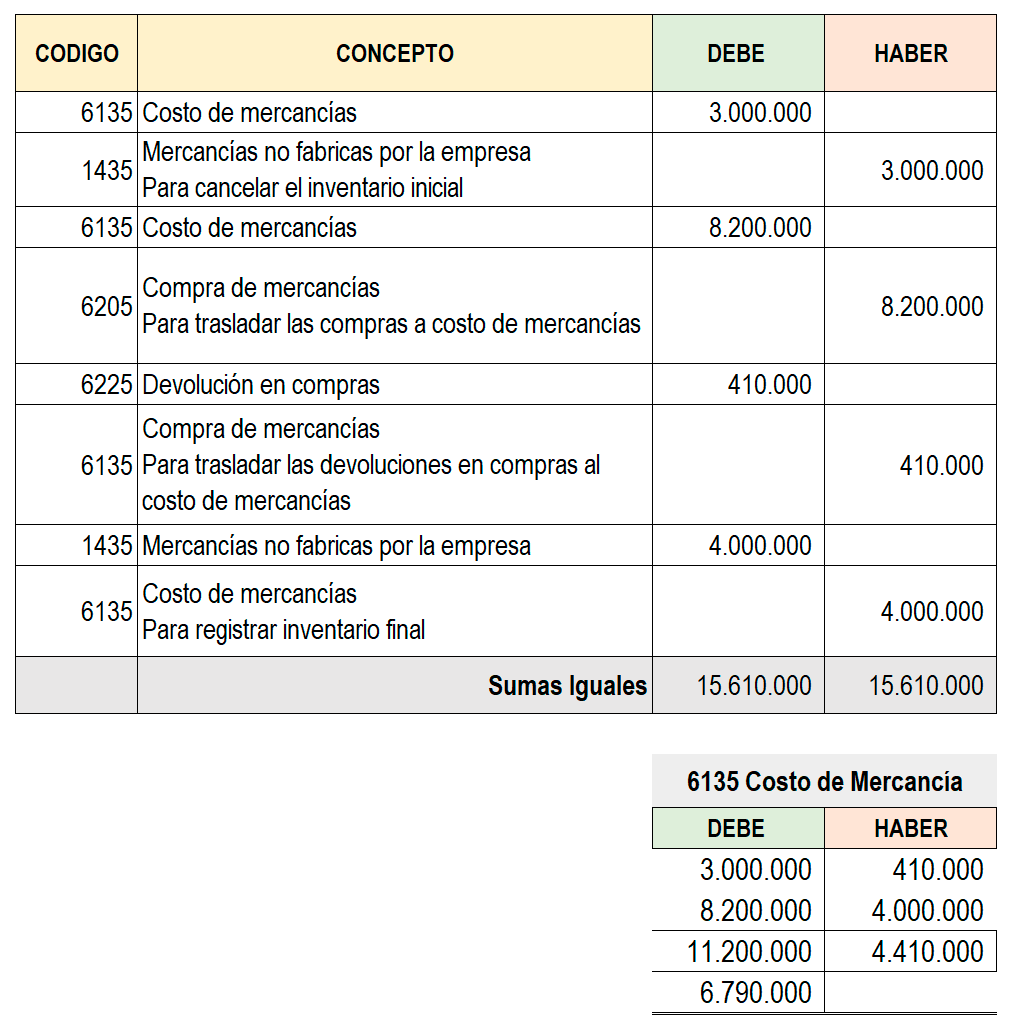

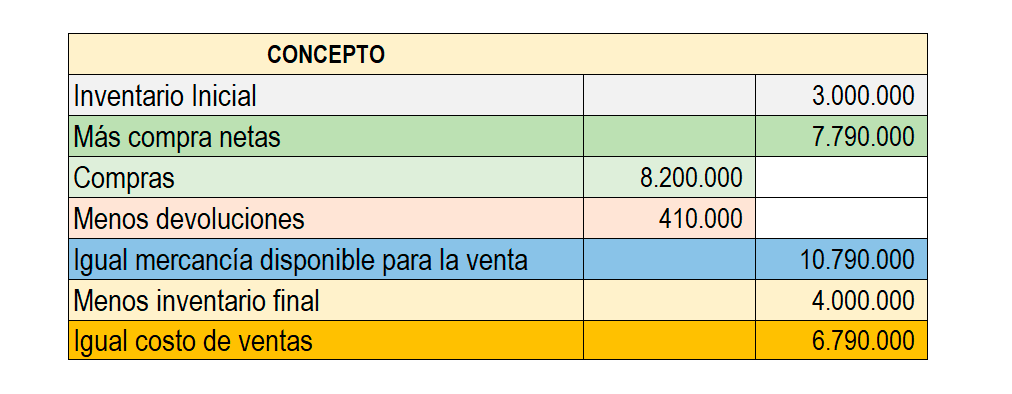

Ejemplo:

El almacen Dayana & Cía, presenta un inventario inicial a 30 de noviembre de 2020 por valor de $3,000,000; realizó compras durante el mes de diciembre por valor de $8,200,000, efectuó una devolución del 5% de esta mercancía. El 31 de diciembre de 2020 realizó inventario físico y se determinó por un valor de $4,000,000.

El costo de ventas se determina mediante el juego de inventarios, así:

Este proceso debe realizarse por lo menos una vez al año al finalizar el periodo contable.

Contabilización al cierre del periodo contable: