El decreto 2650 de 1993 establece la uniformidad en el registro de las operaciones económicas realizadas por los comerciantes, con el fin de permitir la transparencia en la información contable y por consiguiente, su claridad, confiabilidad y comparabilidad.

Este decreto está compuesto por un catálogo de cuentas, y la descripción y dinámica para su aplicación, que debe observarse en el registro contable de las operaciones o transacciones económicas.

Catálogo de cuentas

El catálogo de cuentas contiene la relación ordenada de las clases, los grupos, las cuentas y las cuentas del activo, del pasivo, del patrimonio, de los ingresos, de los gastos, del costo de ventas, del costo de producción o de operación y de las cuentas de orden, identificadas con un código numérico y su respectiva denominación.

Cuentas auxiliares

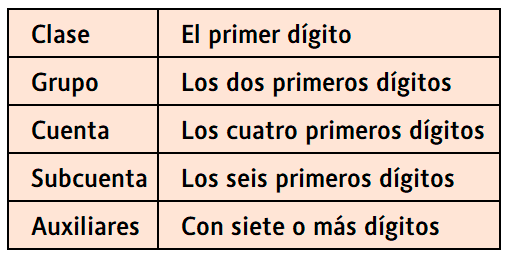

Adicional a sus cuentas señaladas en el catálogo, se puede utilizar las auxiliares que se requieran, de acuerdo con las necesidades de la empresa, para lo cual basta con incorporarlas a partir del séptimo dígito.

El PUC está estructurado a partir de los siguientes niveles:

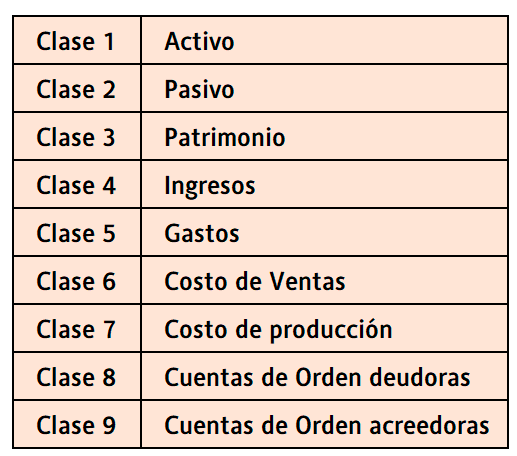

Las clases que identifica el primer dígito son:

Las clases 1, 2 y 3 comprenden las cuentas que conforman el balance general; las clases 4, 5, 6 y 7 corresponden a las cuentas del Estado resultados, y las clases 8 y 9 detallan las cuentas de orden.

Desde el 1 de enero de 1995, el PUC es obligatorio para todas las personas naturales o jurídicas obligadas a llevar contabilidad de acuerdo con lo dispuesto en el código de comercio.

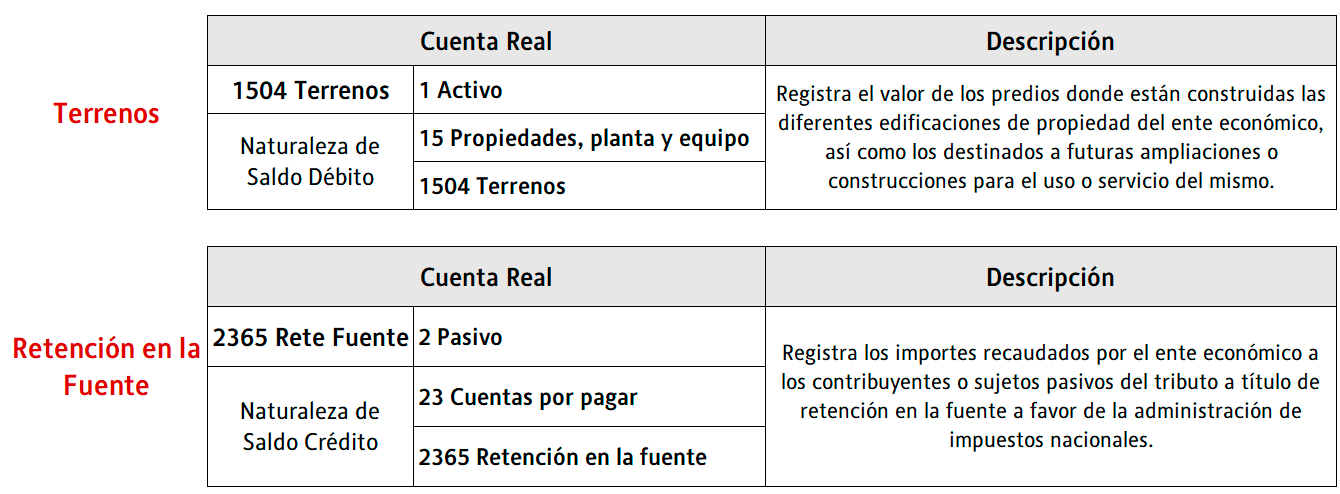

Ejemplo de Clasificación y Codificación de Cuentas según PUC

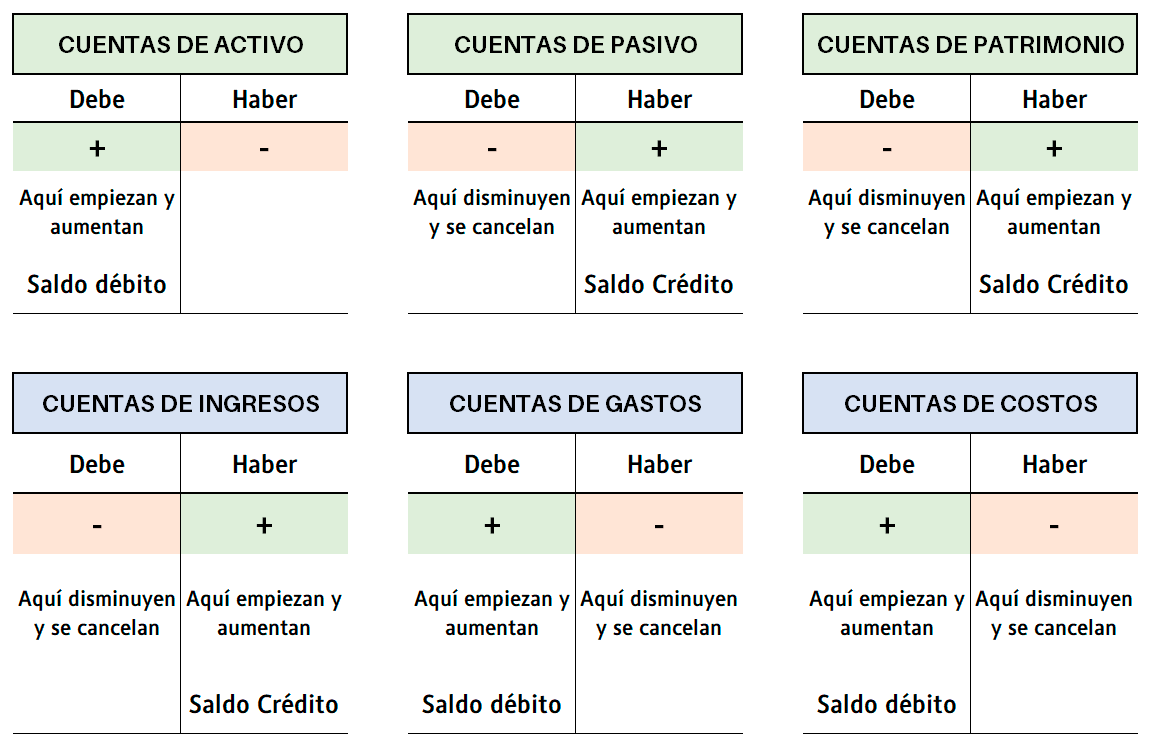

Esquema de los Movimientos de las cuentas

A continuación puedes analizar el comportamiento de las diferentes cuentas reales y nominales y su comportamiento en el esquema de la cuenta T.

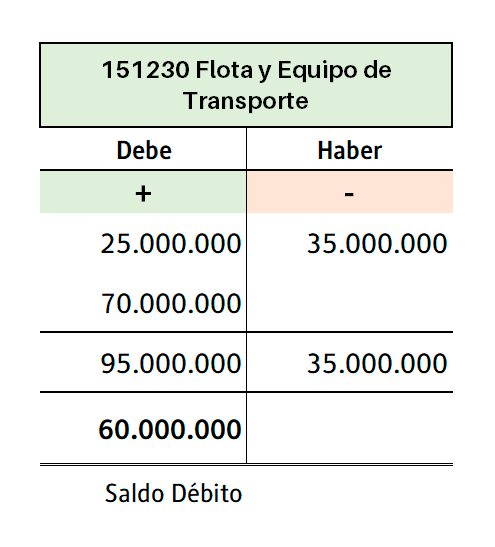

Ejemplo de Movimientos de las Cuentas

En la cuenta de activo, se realizan los siguientes registros:

Se compra un vehículo por $25.000.000; posteriormente se compra otro vehículo por $70.000.000 y finalmente se vende un vehículo por $35.000.000.

Solución: Se determina la cuenta en el PUC a la cual se le realizan los diferentes registros, en este caso Flota y Equipo de Transporte, la cual es una cuenta real del Activo (151230) y tiene naturaleza débito.

La compra del primer vehículo por 25 millones constituye el primer registro; la adquisición de otro vehículo por la suma de 70 millones significa otro registro y aumenta la cuenta; sumado al valor anterior da un movimiento débito por un total de $95.000.000.

Al realizar la venta del primer vehículo, se registra 35 millones en el haber, porque constituye una disminución del activo. El movimiento crédito es $35.000.000.

El saldo de la cuenta del activo se calcula mediante la diferencia entre débitos y créditos, así: $95.000.000 – $35.000.000 = $60.000.000.

Como son mayores los débitos, el saldo es débito.