La globalización produjo a nivel económico mundial un incremento en el volumen de las transacciones comerciales internacionales, la fluctuación del mercado de capitales, la celebración de tratados internacionales y, como consecuencia, a nivel contable la necesidad de establecer un lenguaje contable homogéneo, que facilitará una información financiera entendible, transparente, pertinente, confiable, útil, comparable y de alta calidad como base para la toma de decisiones económicas de los usuarios, especialmente los inversionistas a nivel internacional.

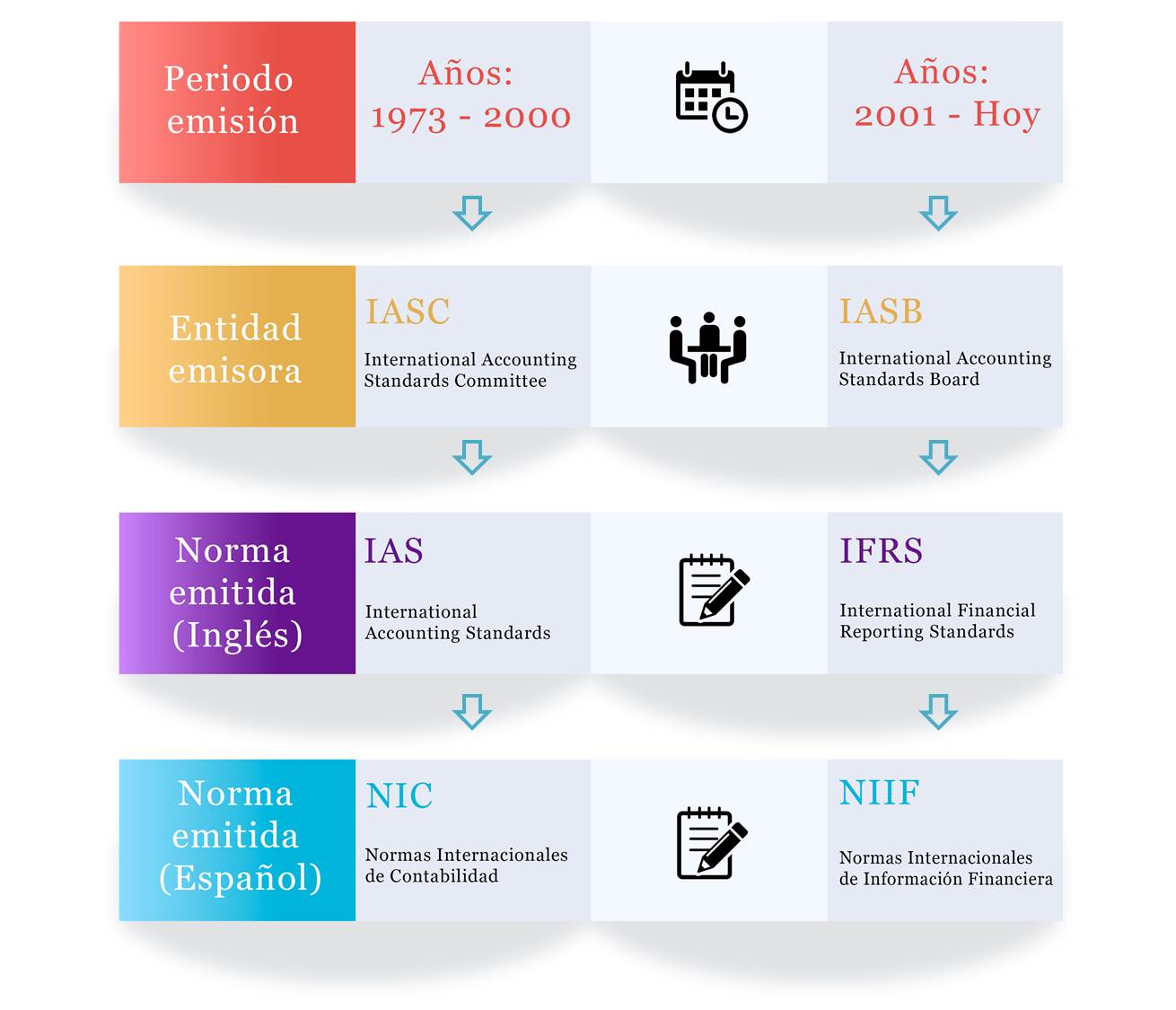

Ante esta exigencia en el ámbito internacional, el IASB (International Accounting Standards Board – La Junta de Normas Internacionales de Contabilidad ), un organismo independiente, emite un conjunto de estándares internacionales de contabilidad NIIF o IFRS (lnternational Financial Reporting Standards). El IASB, además de emitir las NIIF, impulsa la aplicación de las normas internacionales en diferentes países, para lo cual trabaja con los emisores nacionales de normas y logra de esta manera los acuerdos de convergencia entre las normas nacionales de contabilidad y las normas internacionales de información financiera.

Cada NIIF es un documento de gran calidad técnica, el cual es identificado con un nombre y una serie de párrafos numerados, los que contienen las reglas para el reconocimiento, la valoración y la presentación de un campo específico de la información financiera. Ejemplo, la NIIF 1 encierra el proceso de adopción por primera vez de las normas internacionales de información financiera.

Las NIIF en Colombia

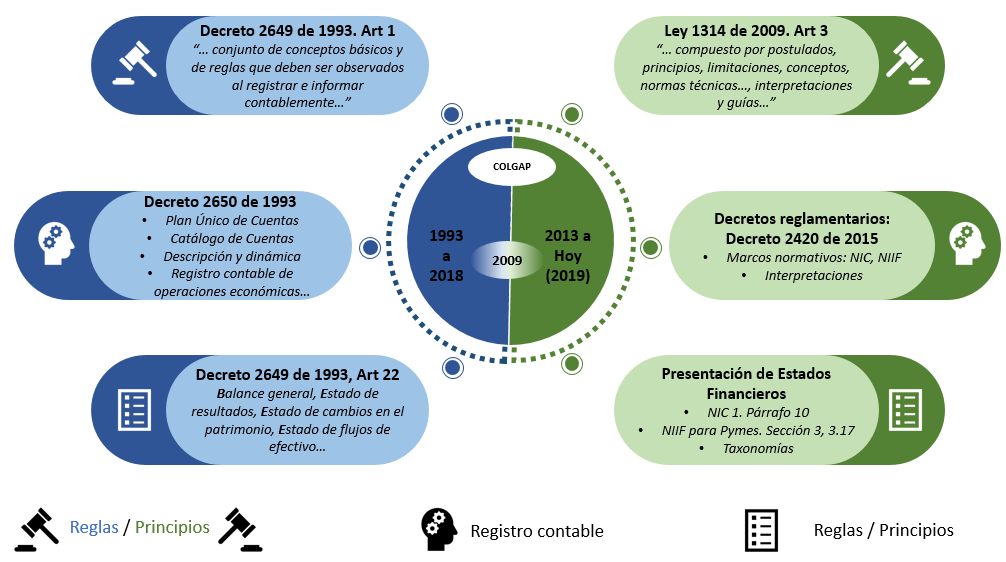

El marco normativo definido en los decretos 2649 y 2650 de 1993, definía las reglas para el reconocimiento de los hechos económicos mediante un Plan Único de Cuentas (PUC) que incluía un catálogo de cuentas junto con sus respectivas dinámicas para el registro de las operaciones económicas y con esto, la posterior generación de los estados financieros.

En Colombia, en el año 2009 el gobierno expide la Ley 1314, que tiene como objetivo la conformación de un sistema único y homogéneo de alta calidad, comprensible y de forzosa observancia, de normas de contabilidad, de información financiera y de aseguramiento de la información. Por su parte, el Consejo Técnico de la Contaduría Pública (CTCP), en el documento de Direccionamiento Estratégico, propuso al Gobierno nacional que el proceso de convergencia hacia estándares internacionales de contabilidad e información financiera se lleve a cabo tomando como referentes las Normas “Internacionales de Información Financiera (NIIF), y recomienda conformar de manera diferencial tres grupos de preparadores de estados financieros: el Grupo 1 aplica las NIIF a plenitud, el Grupo 2 aplica las NIIF para pymes y el Grupo 3 aplica las NIIF para microempresas.

Con la Ley 1314 del 2009 y sus decretos reglamentarios, se cambiaron las reglas definidas en el Decreto 2649 de 1993 a principios, interpretaciones y guías, y se pasó del plan (único) de cuentas del decreto 2650 de 1993 a tener libertad para utilizar un plan de cuentas particular para cada entidad (persona natural o jurídica) obligada a llevar contabilidad según fuera considerado por cada una de ellas, de acuerdo con sus necesidades, lo que entre otros aspectos hace necesaria la aplicación de un criterio profesional de todos los actores que participan en la elaboración de los estados financieros, entre ellos claro está, los contadores públicos.

Reglamentación para el Grupo 1:

Por el Decreto 2784 de diciembre de 2012 se reglamenta la Ley 1314 de 2009 sobre el marco técnico normativo para los preparadores de información financiera que conforman el Grupo1, empresas que tienen la obligación de aplicar las NIIF plenas, grupo conformado por:

a. Emisores de valores

b. Entidades de interés público:

1. Establecimientos bancarios, corporaciones financieras, compañías de financiamiento, cooperativas financieras, organismos cooperativos de grado superior, entidades aseguradoras;

2. Sociedades de capitalización, sociedades comisionistas de bolsa y los portafolios de terceros que ellos administran, sociedades administradoras de Fondos de pensiones y cesantías privadas y los Fondos que ellas administran, sociedades fiduciarias, negocios fiduciarios cuyo fideicomitente está incluido en el Grupo 1, bolsas de valores, sociedades administradoras de depósitos centralizados de valores, cámaras de riesgo central de contraparte, sociedades administradoras de inversión, sociedades titularizadoras, sociedades de intermediación cambiaria y servicios financieros especiales (SIGA y SFE), carteras colectivas administradas por sociedades fiduciarias, sociedades comisionistas de bolsa y sociedades administradoras de inversión, y otros que cumplan con esta definición.

c. Entidades que no estén en los incisos anteriores y que cumplan con los siguientes parámetros:

1. Planta de personal mayor a doscientos (200) trabajadores, o

2. activos totales superiores a 30.000 salarios mínimos legales mensuales vigentes (SMLMV), y

3. que cumplan con cualquiera de los siguientes requisitos:

i. Ser subordinada o sucursal de una compañía extranjera que aplique NIIF plenas;

ii. Ser subordinada o matriz de una compañía nacional que deba aplicar NIIF plenas;

iii. Ser matriz, asociada o negocio conjunto de una o más entidades extranjeras que apliquen NllF plenas.

iv. Realizar importaciones o exportaciones que representen más del cincuenta por ciento (50%) de las compras o las ventas, respectivamente.

Reglamentación para el Grupo 2:

Aplica NIIF para pymes, son más simplificadas, tienen menor cantidad de normas y están diseñadas para ser aplicadas en los estados financieros con información de propósito general.

Reglamentación para el Grupo 3:

Aplica NIIF para microempresa y su aplicación está reglamentada por el Decreto 2706 del año 2012.

Proceso de aplicación de las Normas Internacionales de Información Financiera (NIIF)

Previo al proceso de implementación de las NIIF se establecen las normas que regulan las condiciones, tiempos de cumplimiento y las entidades encargadas de la vigilancia. En general, el proceso a seguir puede abarcar las siguientes etapas:

Periodo de preparación obligatoria: una vez aprobado el proceso de implementación de las NIIF, se debe elaborar un plan de acción el cual incluye el cronograma a seguir, la capacitación, campañas de sensibilización y difusión de las NllF, la identificación de un grupo responsable del proceso y de establecer las herramientas de control y monitoreo para su adecuado cumplimiento, y cumplir las condiciones necesarias para alcanzar el objetivo fijado.

Preparación del estado de situación financiera de apertura: es el estado de situación financiera (Balance general) en el que por primera vez se medirán de acuerdo con el nuevo marco técnico normativo los activos, pasivos y el patrimonio de las entidades que inicien con la aplicación de las NIIF.

Periodo de transición: momento a partir del cual se inicia la construcción del primer año de información financiera de acuerdo con el nuevo marco técnico normativo, que servirá como base para la presentación de estados financieros comparativos.

Periodo de inicio de las NIIF: comienzo de la aplicación del nuevo marco técnico normativo para todos los efectos, incluyendo la contabilidad oficial, libros de comercio y presentación de estados financieros.

Primer periodo de aplicación: es aquel durante el cual, por primera vez, la contabilidad se llevará, para todos los efectos, de acuerdo con el nuevo marco técnico normativo.

Primer reporte con las NIIF: es la presentación de los primeros estados financieros de acuerdo con el nuevo marco técnico normativo, con la siguiente información comparativa:

a. Estado de situación financiera (Balance general): comparativo con dos periodos,

b. Estado de resultados del ejercicio y otro resultado integral,

c. Estado de cambios en el patrimonio y

d. Estado de flujo de efectivo: comparativo con un periodo.

Vigencia de los estados financieros con normas anteriores

En Colombia, los últimos estados financieros conforme a los Decretos 2649 y 2650 de 1993, y normatividad vigente, tenían como fecha límite el 31 de diciembre de 2014, ya que la aplicación del nuevo marco técnico normativo obligó a las empresas a presentar su información financiera bajo las NIIF el 31 de diciembre de 2015.