Descripción de la Ecuación Patrimonial

Contablemente debe existir equilibrio entre las cuentas reales, es decir, de activo, de pasivo y de patrimonio de una empresa. Para determinar el equilibrio entre estas cuentas se utiliza una fórmula matemática conocida con el nombre de ecuación patrimonial. Esta fórmula da a conocer, independientemente el valor del activo, del pasivo o del patrimonio.

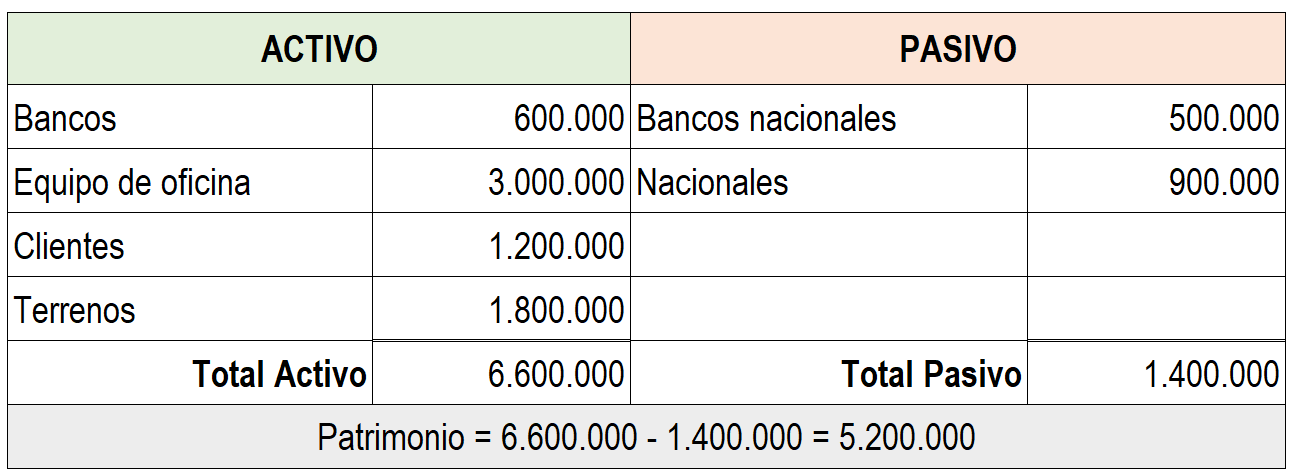

Ejemplo: Villarreal asociados & Cía. Ltda. suministra la siguiente información: posee $600.000 en cuenta corriente bancaria; $3.000.000 en equipo para oficina; $1.200.000 que debe cobrar por venta de mercancías; $1.800.000 en terrenos; debe pagar a proveedores $900.000; un préstamo bancario por $500.000. ¿Cuál es el patrimonio de la empresa?

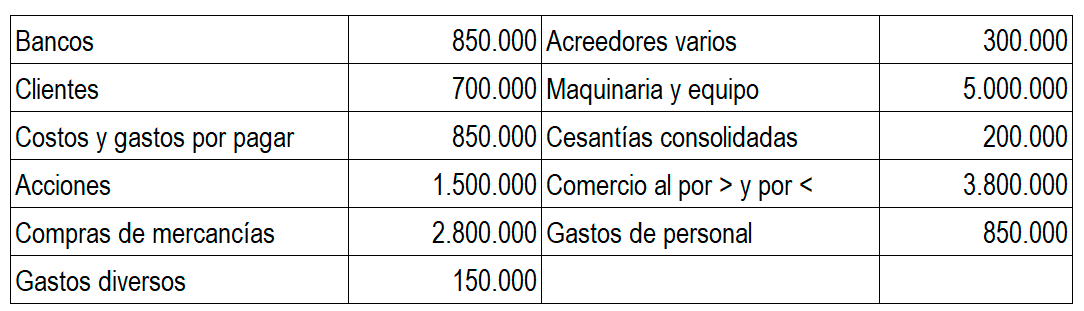

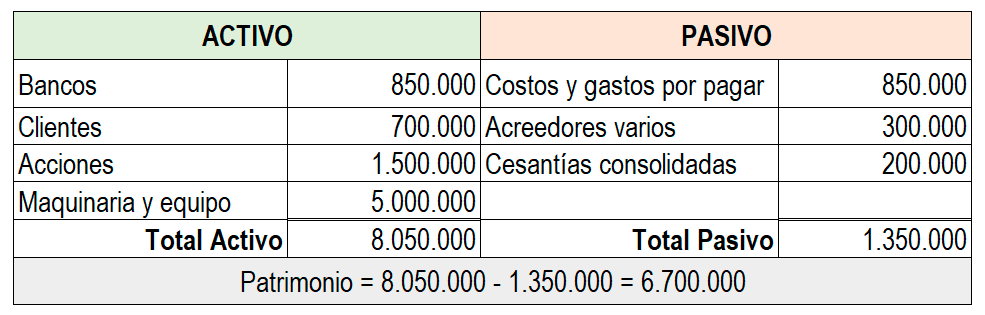

Ejemplo: Con la siguiente información, determine el patrimonio del almacén La Economía.

Debe tenerse presente que en la ecuación patrimonial sólo intervienen las cuentas reales, por ello, en los ejercicios anteriores únicamente se toman las cuentas de activo, pasivo y patrimonio.

Modificaciones en la ecuación patrimonial

La ecuación puede variar de acuerdo con los aumentos o las disminuciones del activo, del pasivo o del patrimonio.

Ejemplo: El 10 de abril John Jairo Saavedra tiene $3.000.000 en bancos y no tiene deudas a su cargo. La ecuación patrimonial se representa así:

El 15 de abril compra al contado muebles por $500.000 y cancela con cheque. La ecuación patrimonial se modifica así:

Al cambiar un activo por otro, el patrimonio permanece igual.

El 20 abril compra un terreno crédito por $5.000.000. La ecuación patrimonial se modifica así:

Al aumentar el activo y el pasivo por igual valor, el patrimonio no sufre variación.

El 23 de abril abona con un cheque $500.000 a la deuda del terreno. La ecuación patrimonial se modifica así:

Al disminuir el activo y el pasivo por el mismo valor el patrimonio permanece invariable.

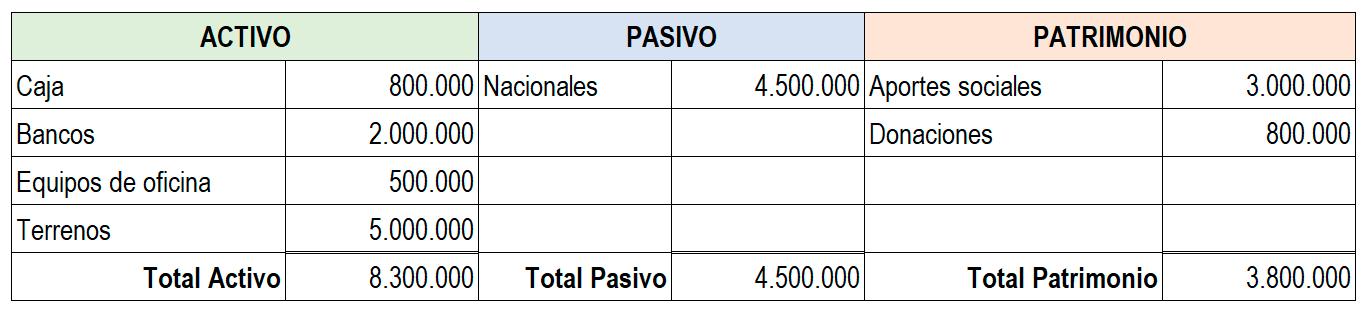

El 30 de abril recibe $800.000 por concepto de donación. La ecuación patrimonial se modifica así:

Al recibir donaciones se aumenta el patrimonio.