El costo de venta representa el costo de las mercancías vendidas por la empresa y la forma para determinarlo depende del sistema de inventarios que se esté utilizando, que bien puede ser el sistema de inventarios permanente o el sistema de inventarios periódico.

Asientos contables en el costo de venta

Para contabilizar el costo de cada venta que se realice, se acredita la cuenta de inventarios se debita la cuenta de costo de venta.

El inventario es una cuenta de activo de naturaleza debido el costo de venta, es una cuenta de costos, que también es de naturaleza débito, por lo tanto, cuando se hace el asiento contable respectivo, se acredita la cuenta del inventario y se debita la cuenta de costos.

En consecuencia, el asiento contable para registrar el costo de venta sería el siguiente:

El valor que se registra es el costo de venta determinado según el sistema de inventario, y según el método utilizado.

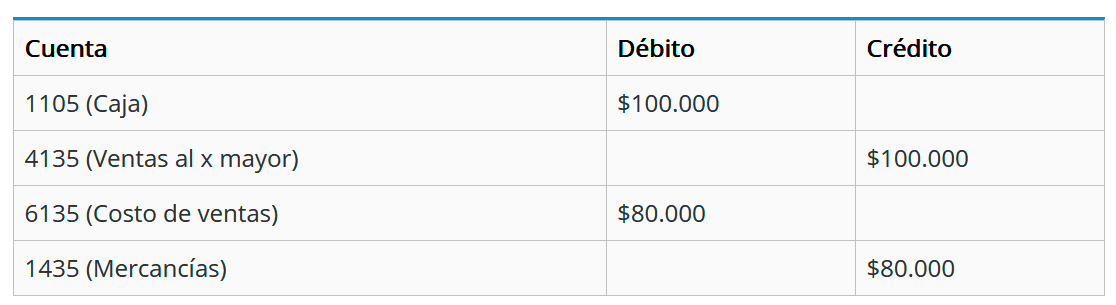

Por ejemplo, si se hace vende un par de zapatos en $100.000, cuyo costo de venta es de $80.000, el asiento contable a realizar sería:

Se advierte que del inventario sólo sale el costo de los zapatos, que es el valor que el comerciante pagó por los zapatos cuando los compró, cuando los vende los vende a un precio superior, de manera que compró los zapatos en $80.000 y los vendió en $100.000.

Si la venta incluye Iva y retención se hacen los registros respectivos.

Contabilización del costo de venta en el inventario permanente

En primer lugar resulta pertinente recordar que por este sistema, el costo de venta se determina mediante cualquiera de los muchos métodos de valuación de inventarios que existen [Peps, Ueps, Promedio ponderado, Retail, etc.]

La contabilización es la más sencilla puesto que sólo utiliza dos cuentas, la cuenta de mercancías [1435] y la cuenta costo de venta [6135]:

En inventario inicial o final en el sistema de inventarios permanente no se contabiliza, puesto que este es el resultado de las entradas de mercancías menos las salidas, las que en su momento se contabilizan.

Lo que si se debe contabilizar es la diferencia que llegaré a resultar en los inventarios, que bien puede ser un exceso de inventarios o un faltante.

Si al realizar un conteo físico [lo cual se puede hacer también en el sistema de inventarios permanente] resulta alguna diferencia, se debe proceder a realizar el respectivo ajuste, ya sea incrementando o disminuyendo el inventario, contra gastos o ingresos, según sea el caso.

Contabilización del costo de venta en el inventario periódico

El costo de venta en el sistema de inventarios periódico se determina mediante el juego de inventarios, el cual, en su expresión más sencilla utiliza tres elementos a saber:

- Inventario inicial (+)

- Compras (-)

- Inventario final (=)

- Costo de venta

El juego de inventarios, el cual tiene la siguiente estructura completa:

- Inventario inicial

- (+) Compras brutas

- (–) Devoluciones en compras.

- = Mercancías disponibles para la venta

- (–) Inventario final.

- = Costo de venta.

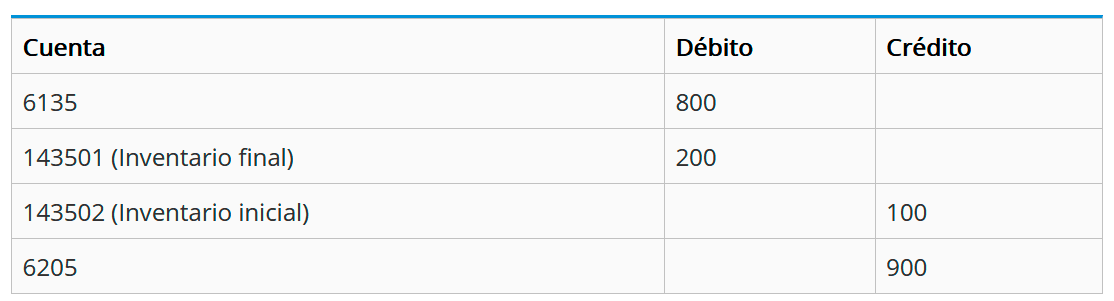

Supongamos unos valores de 100, 900 y 200 respectivamente, lo que nos da un costo de venta de 800.

Luego, su contabilización sería:

Explicación

El costo de venta determinado por el juego de inventarios se contabiliza en la cuenta 6135. El inventario final determinado en el conteo físico se contabiliza en la cuenta de inventarios