La factura no sólo sirve para soportar costos, deducciones e impuestos contables, sino que su función primigenia era servir como título valor, papel que también debe cumplir la factura electrónica.

La factura electrónica está en proceso de implementación llevando paulatinamente a la desaparición a la clásica factura de papel, que hace muy poco era la única que ha valido como título valor.

El gobierno nacional, mediante decreto 1154 de 2020 reglamentó la factura electrónica como título valor. Este decreto modifica el decretó 1074 de 2015, reglamentario del sector comercio, industria y turismo.

Requisitos de la factura electrónica como título valor

En primer lugar, la factura electrónica debe contener todos requisitos que impone la norma tributaria, y adicional a ello se deben considerar otros requisitos para que sea válida como título valor.

Registro de la factura electrónica como título valor en RADIAN

Para que la factura electrónica constituya título valor y pueda ser negociable, se requiere su registro en el RADIAN, nuevo término al que tenemos acostumbraros, definido en el artículo 2.2.2.53.2 del decreto 1074 así:

«Registro de factura electrónica de venta considerada título valor – RADIAN (en adelante, RADIAN): Es el definido por la Unidad Administrativa Especial Dirección de Impuestos y Aduanas Nacionales – DIAN de conformidad con lo establecido en el parágrafo 5 del artículo 616-1 del Estatuto Tributario.»

Sin esta inscripción la factura no adquiere la calidad de título valor, y por supuesto no puede ser negociable.

Aceptación de la factura electrónica como título valor

Para que una factura electrónica constituya título valor, requiere ser aceptada por el adquiriente, y el artículo 2.2.2.53.4 del decreto 1074 de 2015 contempla dos casos:

- Aceptación expresa: Cuando, por medios electrónicos, acepte de manera expresa el contenido de ésta, dentro de los tres (3) días hábiles siguientes al recibo de la mercancía o del servicio.

- Aceptación tácita: Cuando no reclamare al emisor en contra de su contenido, dentro de los tres (3) días hábiles siguientes a la fecha de recepción de la mercancía o del servicio. El reclamo se hará por escrito en documento electrónico.

La aceptación tácita o expresa se considera luego del recibo de la mercancía o del servicio, y no desde la fecha de expedición de la factura.

El emisor de la factura de la factura debe dejar constancia de la aceptación de la factura en el RADIAN.

Una vez se configure la aceptación de la factura electrónica como título valor, hecho que debe constar en el RADIAN, no es posible emitir notas debido ni crédito asociadas a esa factura.

Circulación de la factura electrónica como título valor

Una de las características de todo título valor es su negociabilidad que le permite circular libremente, lo que por supuesto aplica también para la factura electrónica.

Al respecto señala el artículo 2.2.2.53.6 del decreto 1074 de 2015 en su primer inciso:

«Circulación de la factura electrónica de venta como título valor. La circulación que la factura electrónica de venta como título valor se hará según la voluntad del emisor o del tenedor legítimo, a través del endoso electrónico, ya sea en propiedad (con responsabilidad o sin responsabilidad), en procuración o en garantía, según corresponda.»

Además, señala la norma:

- La factura electrónica de venta como título valor sólo podrá circular una vez haya sido aceptada, expresa o tácitamente, por el adquirente/deudor/aceptante.

- Para efectos de la circulación de la factura electrónica de venta como título valor deberá consultarse su estado y trazabilidad en el RADIAN.

- La circulación de la factura electrónica de venta como título valor, cuyo plazo para el pago se encuentre vencido, deberá registrarse en el RADIAN como un endoso con efectos de cesión ordinaria, conforme a lo establecido en el inciso segundo del artículo 660 del Código de Comercio.

Todo evento relacionado con la factura electrónica como titulo valor debe ser registrado en el RADIAN, como por ejemplo los endosos, lo que se puede hacer por medio de un intermediario en caso de que el tenedor de la factura no tenga la infraestructura para hacer el registro.

Pago de la factura electrónica como título valor

Una factura electrónica constituye un título valor cuando ha sido a crédito, en la que se ha fijado un plazo determinado para su pago.

Pues bien, cuando ese pago ocurra tal hecho debe ser registrado de inmediato en el RADIAN, puesto que mientras no figure en el sistema como pagada podría seguir circulando.

Cuando el pago es total, el registro debe hacerlo el deudor, y cuando es parcial el registro debe hacerlo el tenedor de la factura.

El artículo 2.2.2.53.12 del decreto 1074 de 2015 señala que:

«El tenedor legítimo informará al adquirente/deudor/aceptante, a través del RADIAN, de la tenencia de la factura electrónica de venta como título valor, tres (3) días antes de su vencimiento para el pago. A partir de la información anterior, el título valor sólo podrá ser transferido nuevamente previa notificación, en el RADIAN, al adquirente/deudor/aceptante.»

El pago se hará al tenedor legítimo que figure registrado en el RADIAN, por lo que es de capital importancia tener actualizado dicho registro.

Garantías de la factura electrónica como título valor

Si se han constituido garantías sobre la factura electrónica dichas garantías deben ser registradas en el RADIAN, según señala el artículo 2.2.2.53.15 de decreto 1074 de 2015:

«El emisor o facturador electrónico, o el tenedor legítimo de la factura electrónica de venta como título valor, debe registrar en el RADIAN las garantías constituidas sobre el título, proveyendo la información completa del beneficiario del acto y las condiciones de esta.»

Lo anterior para que conste en el registro las garantías de pago con las que cuenta el título valor para los fines pertinentes a su circulación o negociabilidad.

Artículo 616-1. E.T.

La factura de venta o documento equivalente se expedirá, en las operaciones que se realicen con comerciantes, importadores o prestadores de servicios o en las ventas a consumidores finales.

Son sistemas de facturación, la factura de venta y los documentos equivalentes. La factura de talonario o de papel y la factura electrónica se consideran para todos los efectos como una factura de venta.

Los documentos equivalentes a la factura de venta, corresponderán a aquellos que señale el Gobierno nacional.

Parágrafo 1. Todas las facturas electrónicas para su reconocimiento tributario deberán ser validadas previo a su expedición, por la Dirección de Impuestos y Aduanas Nacionales (DIAN) o por un proveedor autorizado por esta.

La factura electrónica solo se entenderá expedida cuando sea validada y entregada al adquirente.

Sin perjuicio de lo anterior, cuando no pueda llevarse a cabo la validación previa de la factura electrónica, por razones tecnológicas atribuibles a la Dirección de Impuestos y Aduanas Nacionales (DIAN) o a un proveedor autorizado, el obligado a facturar está facultado para entregar al adquirente la factura electrónica sin validación previa. En estos casos, la factura se entenderá expedida con la entrega al adquiriente y deberá ser enviada a la Dirección de Impuestos y Aduanas Nacionales (DIAN) o proveedor autorizado para su validación dentro de las 48 horas siguientes, contadas a partir del momento en que se solucionen los problemas tecnológicos.

En todos los casos, la responsabilidad de la entrega de la factura electrónica para su validación y la entrega al adquiriente una vez validada, corresponde al obligado a facturar.

Los proveedores autorizados deberán transmitir a la Administración Tributaria las facturas electrónicas que validen.

La validación de las facturas electrónicas de que trata este parágrafo no excluye las amplias facultades de fiscalización y control de la Administración Tributaria.

Parágrafo 2. La Dirección de Impuestos y Aduanas Nacionales (DIAN) podrá reglamentar la factura de venta y los documentos equivalentes, indicando los requisitos del artículo 617 de este Estatuto que deban aplicarse para cada sistema de facturación, o adicionando los que considere pertinentes, así como señalar el sistema de facturación que deban adoptar los obligados a expedir factura de venta o documento equivalente.

Parágrafo 3. El Gobierno nacional podrá reglamentar los procedimientos, condiciones y requisitos para la habilitación de los proveedores autorizados para validar y transmitir factura.

Parágrafo 4. Los documentos equivalentes generados por máquinas registradoras con sistema POS no otorgan derecho a impuestos descontables en el impuesto sobre las ventas, ni a costos y deducciones en el impuesto sobre la renta y complementarios para el adquiriente. No obstante, los adquirientes podrán solicitar al obligado a facturar, factura de venta, cuando en virtud de su actividad económica tengan derecho a solicitar impuestos descontables, costos y deducciones.

Parágrafo 5. La plataforma de factura electrónica de la Dirección de Impuestos y Aduanas Nacionales (DIAN) incluirá el registro de las facturas electrónicas consideradas como título valor que circulen en el territorio nacional y permitirá su consulta y trazabilidad.

Las entidades autorizadas para realizar actividades de factoraje tendrán que desarrollar y adaptar sus sistemas tecnológicos a aquellos de la Dirección de Impuestos y Aduanas Nacionales (DIAN).

El Gobierno nacional reglamentará la circulación de las facturas electrónicas.

Parágrafo 6. El sistema de facturación electrónica es aplicable a las operaciones de compra y venta de bienes y de servicios. Este sistema también es aplicable a otras operaciones tales como los pagos de nómina, las exportaciones, importaciones y los pagos a favor de no responsables del impuesto sobre las ventas (IVA).

Parágrafo TRANSITORIO 1. Los requisitos, condiciones y procedimientos establecidos en el presente artículo, serán reglamentados por el Gobierno nacional; entre tanto aplicarán las disposiciones que regulan la materia antes de la entrada en vigencia de la presente ley. Las facturas expedidas de conformidad con los artículos 1.6.1.4.1.1 al 1.6.1.4.1.21. del Decreto 1625 de 2016 mantienen su condición de documentos equivalentes. A partir del 1 de enero de 2020, se requerirá factura electrónica para la procedencia de impuestos descontables, y costos o gastos deducibles, de conformidad con la siguiente tabla:

| Año | % máximo que podrá soportarse sin factura electrónica |

| 2020 | 30% |

| 2021 | 20% |

| 2022 | 10% |

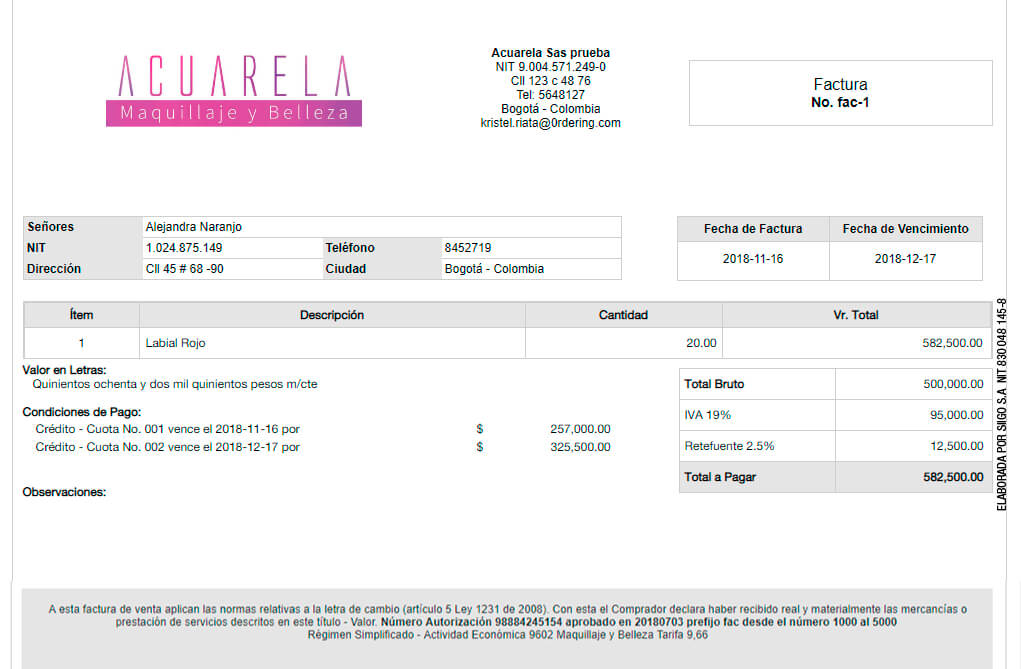

Tipos de facturas de venta aprobadas por la DIAN

Cuando emites una factura electrónica debes contar un software de facturación. Al ser un documento electrónico debe generarse en un formato denominado XML y enviarse a la DIAN para que la entidad valide que cumpla con todos los requisitos de la Resolución 000042 del 5 de mayo de 2020.

Dado que se genera desde un software, esta herramienta permite incorporar diversos elementos que garantizan la seguridad de la información:

- Formato XML: lenguaje estándar en el que están escritas las facturas electrónicas.

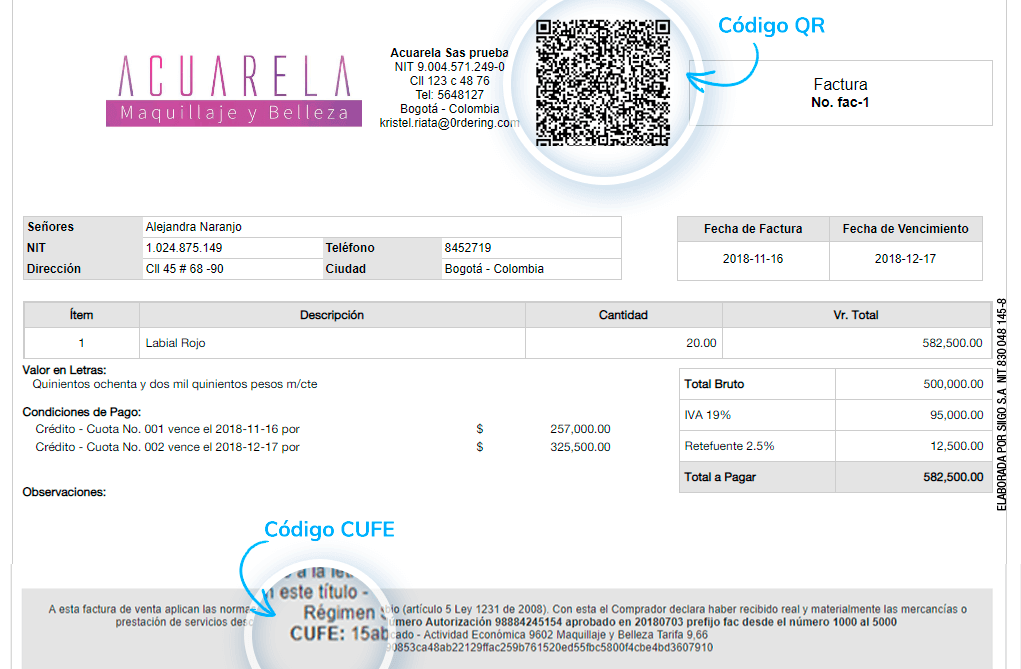

- CUFE: significa Código Único de Facturación Electrónica y permite identificar cualquier factura de manera inequívoca.

- Código QR: es el código de barras bidimensional para almacenar información.

- Firma digital: garantiza que la información de la factura es verídica y legal.

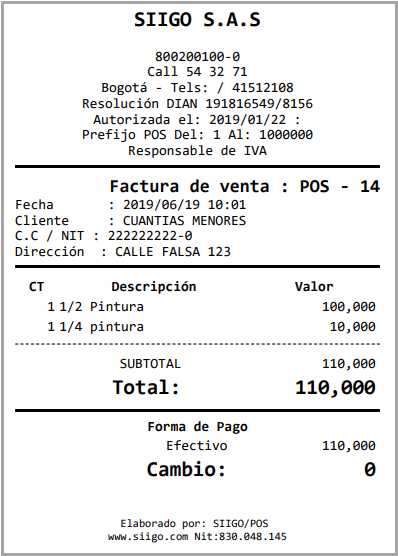

Factura sistema POS

Estas facturas se generan a través de máquinas registradoras que permiten emitir facturas en los puntos de venta donde se encuentran instalados. Las facturas emitidas por sistema POS son utilizadas por supermercados y pequeños comercios ya que les permite registrar la información de sus productos de manera rápida.

Un dato importante es que las facturas generadas por un sistema POS pueden o no llevar escrito el nombre del comprador, depende del establecimiento como configura esta información. La normatividad que rige estas facturas es el Decreto 1165 de 1996 y requiere:

- Datos del vendedor: apellidos y nombres o NIT.

- Número consecutivo de transacción.

- Fecha de la venta.

- Descripción de los productos o servicios prestados.

- Valor total de la operación.

Factura en papel y computador

Las facturas en papel, más conocidas como talonarios, son plantillas básicas donde escribes los datos de la empresa, el cliente, los productos y los impuestos, si es el caso. Este suele usarse en los negocios pequeños o tiendas.

Las facturas realizadas en computador son formatos que se generan a través de programas instalados o aplicaciones como Microsoft Excel. La factura tanto en papel como en computador debe cumplir con los requisitos estipulados en el artículo 617 del Estatuto Tributario.