El Impuesto a las Ventas también es conocido como el Impuesto al Valor Agregado.

Marco Normativo

- Estatuto Tributario: 420 – 500 E.T. Regulado sobre el impuesto sobre las ventas.

- Ley 2010 de 2019: Ley de financiamiento.

- Decreto 1625 de 2016: DUR (Decreto Único Reglamentario en materia tributaria).

- Conceptos Unificados IVA 0001 y 0003 de 2003. Conceptos generales del IVA.

Ambito Tributario, del Derecho Tributario

Tributos: Erogaciones que sufren los administrados para con la administración.

Todo lo que yo pago al Estado, a la adminitración, a la Nación se considera un tributo (Tasas – Contribuciones – Contribuciones Parafiscales – Impuestos). Definición y connotación diferente.

Características del IVA

Es un impuesto: El Iva es un tributo con la connotación de impuesto, debido a que es una obligación pecuniaria que debe sufragar el sujeto pasivo (contribuyente) sin ninguna contraprestación.

Las Tasas: Es una contribución por medio del cual me dan una contraprestación. (Acceso al Parque Tayrona).

Impuesto del Orden Nacional: Se cobra dentro de todo el territorio nacional (con algunas excepciones de frontera), y el titular de la deuda tributaria es la nación.

De Naturaleza Real: Por cuanto afecta o recae sobre bienes y servicios, sin consideración alguna a la calidad de las personas que intervienen en la operación.

De Causación Instantánea: El hecho generador del impuesto tiene ocurrencia en un instante o momento preciso, aunque para una adecuada administración la declaración se presenta por periodos.

De Gravamen General: La regla general es la causación del impuesto y la excepción la constitiyen las exclusiones expresamente contempladas en la Ley.

Impuesto Indirecto (Dos perspectivas):

Entre el contribuyente, entendido como quien efectivamente asume la carga económica del impuesto y la nación como sujeto activo, acreedor de la obligación tributaria, media un intermediario denominado responsable.

Jurídicamente quien asume la responsabilidad del impuesto durante el Estado no es el sujeto pasivo económico sino el responsable que por disposición legal recaude gravamen. Asume la responsabilidad por no cobrar el impuesto o por cobrar un valor menor.

Porque ese tipo de impuesto indirecto no tiene en cuenta la capacidad contributiva que tienen las personas. Lo contrario serian los impuestos directos (Impuesto sobre la renta).

Elementos del impuesto

Sin estos cinco elementos no se puede cobrar el impuesto.

Sujeto Activo: el Estado como acreedor del vínculo jurídico facultado para exigir unilateral y obligatoriamente el pago del impuesto, cuando se realiza el hecho generador; la administración del IVA está representada por unidad administrativa especial DIAN, como sujeto activo de la obligación tributaria.

Sujeto Pasivo

Sujeto pasivo de derecho: es el responsable del recaudo del impuesto, actúa como recaudador y debe cumplir las obligaciones que le impone el Estado. (Ejemplo: presentar la declaración y pagar el impuesto), so pena de incurrir en sanciones de tipo administrativo (sanción por extemporaneidad, sanción moratoria, etc.) y de tipo penal.

Sujeto pasivo económico: es la persona que adquiere bienes y/o servicios gravados, quien soporta o asume el impuesto. El sujeto pasivo económico no es parte de la obligación tributaria sustancial, pero desde el punto de vista económico y de política fiscal es la persona quien se traslada el impuesto y es en últimas que lo asume.

Hecho Generadores (Art. 420 E.T.)

¿Qué se considera Venta? (Art. 421 E.T.)

Todos los actos que impliquen la transferencia del dominio a título gratuito u oneroso de bienes corporales muebles e inmuebles, y de los activos intangibles asociados a propiedad industrial, independientemente de la designación que se de a los contratos, sea que se realicen a nombre propio, por cuenta de terceros a nombre propio o por cuenta y a nombre de terceros.

Retiros de bienes corporales muebles e inmuebles hechos por el responsable para su uso o para formar parte de los activos fijos de la empresa.

Las incorporaciones de bienes corporales muebles a inmuebles, o a servicios no gravados, así como la transformación de bienes gravados en bienes no gravados, cuando tales bienes hayan sido creados, construidos, fabricados, elaborados, procesados, por quien efectúa la incorporación o transformación.

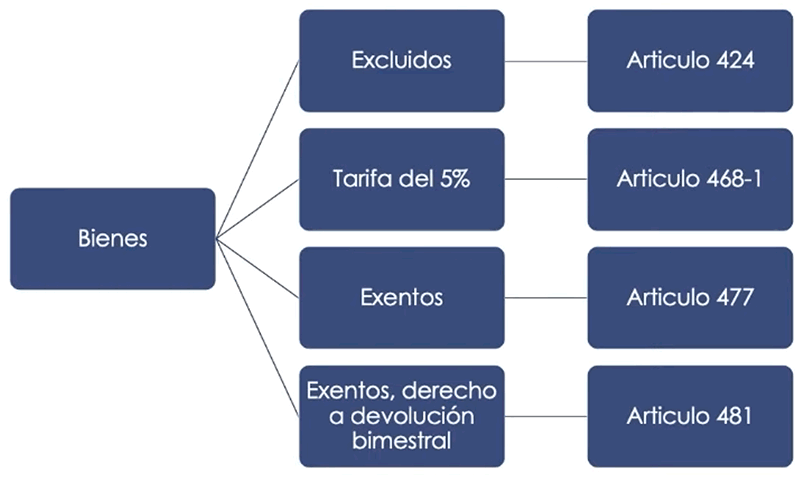

Los Bienes y el IVA

Tarifa general del impuesto sobre las ventas (Art. 468 E.T.)

La tarifa general del impuesto sobre las ventas es del diecinueve por ciento (19%) salvo las excepciones contempladas en este título. A partir del año gravable 2017, del recaudo del impuesto sobre las ventas un (1) punto se destinará así:

a) 0.5 puntos se destinarán a la financiación del aseguramiento en el marco del Sistema General de Seguridad Social en Salud.

b) 0.5 puntos se destinarán a la financiación de la educación. El cuarenta por ciento (40%) de este recaudo se destinará a la financiación de la Educación Superior Pública.

Bienes que no causan el impuesto (Art. 424)

Los siguientes bienes se hallan excluidos del impuesto y por consiguiente su venta o importación no causa el impuesto sobre las ventas.

Bienes gravados con la tarifa del cinco por ciento (5%) (Art. 468-1)

Por lo general son bienes agrícolas.

Bienes que se encuentran exentos del impuesto Tarifa 0% (Art. 477)

Están exentos del impuesto sobre las ventas, con derecho a compensación y devolución. Un bien exento es un bien gravado, cuya tarifa del IVA es del 0%. En base a esto se entiende que un bien exento no genera IVA al momento de la venta, sin embargo, afecta en la producción, pues, aunque la tarifa de IVA sea del 0%, se debe presentar en la declaración de impuestos a responsabilidad de los productores.

Bienes exentos con derecho a devolución bimestral (Art. 481)

Para efectos del impuesto sobre las ventas, únicamente conservarán la calidad de bienes y servicios exentos con derecho a devolución bimestral.

Consejo de Estado explica la diferencia entre bienes gravados, exentos, excluidos y no gravados con IVA

Consejo de Estado. Sala de lo Contencioso Administrativo – Sección Cuarta. Radicación número: 25000-23-37-000-2014-00385-01(24333). 24 de septiembre 2020. Consejero Ponente: Milton Chaves García.

El Consejo de Estado señaló en su sentencia que por regla general, el IVA es de carácter plurifásico, es decir, que grava toda la cadena de producción y comercialización hasta el consumidor final. Pero, en el caso específico de la venta de cerveza, el IVA es monofásico porque solo grava una de las fases económicas, esto es, la venta del productor.

De otro lado, el Consejo de Estado se pronunció sobre la diferencia entre bienes gravados, exentos, excluidos y no gravados, así:

- Los bienes gravados son aquellos que causan el impuesto a la tarifa general o a una diferencial. La ley tributaria permite que los responsables del IVA lleven los impuestos descontables generados en la adquisición de bienes y servicios gravados, imputables a los ingresos gravados (artículo 485 y 488 del ET).

- Los bienes exentos causan el impuesto, pero se encuentran gravados a tarifa 0%. Solo los productores de bienes exentos tienen derecho a llevar como descontables los impuestos pagados en la adquisición o importación de dichos bienes (artículo 489 ídem). En este caso, el efecto económico es neutro, porque el responsable no paga IVA por los bienes y servicios exentos. Además, puede solicitar los impuestos descontables imputables a los mismos, lo que lleva a que el consumidor adquiera el bien libre del impuesto.

- Los bienes excluidos son los que por su naturaleza podrían causar el IVA. Sin embargo, no son gravados por expresa disposición de la ley. Lo anterior, se ratifica en el artículo 420 del E.T., cuando condiciona el hecho generador del IVA en las ventas, al hecho de que “no hayan sido excluidas expresamente”. Los bienes excluidos no causan IVA, motivo por el cual no es posible descontar los valores pagados por dicho concepto. No obstante, pueden llevarse como un mayor valor del costo o gasto deducible en renta.

Los bienes no gravados se derivan de operaciones que no están “sujetas” al IVA, es decir, que no se subsumen en el hecho generador del tributo y, por tanto, son ajenas al impuesto.

Causación

Es el instante en el que nace la obligación del contribuye de pagar el tributo, es el momento en el que el contribuyente realiza el hecho generador.

E.T. 429: Momento de la Causación:

- Fecha de emisión de la factura o documento equivalente o,

- Momento de la entrega, aunque se haya pactado reserva de dominio (comprar a cuotas), pacto de retroventa (el vendedor se reserva la facultad de recobrar la cosa vendida rembolsando al comprador la cantidad determinada que se haya estipulado) o condición resolutoria.

- En los retiros (utilización del bienes para la misma empresa) a que se refiera el literal b) del artículo 421, en la fecha del retiro.

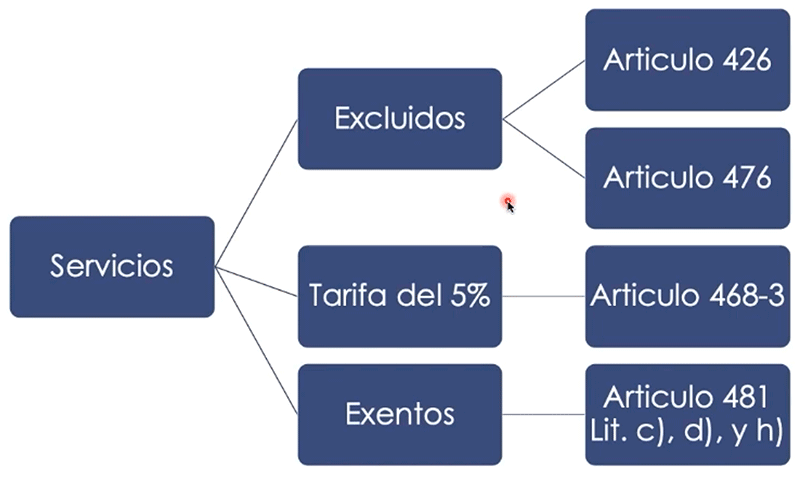

¿Que son servicios para efecto del IVA?

Toda actividad, labor o trabajo prestado por una persona natural o jurídica, o sociedad de hecho, sin relación laboral con quien contrata la ejecución, que se concreta en una obligación de hacer, sin importar que en la misma predomine el factor material o intelectual, y que genera una contraprestación en dinero o en especie, independientemente de su denominación o forma de remuneración.

Servicios desde el exterior

Los servicios prestados desde el exterior se entenderán prestados en el territorio nacional y causarán el respectivo impuesto cuando el usuario directo o destinatario de los mismos tenga su residencia fiscal (más de 183 días del periodo de 365 días, Art. 10 E.T.), domicilio, establecimiento permanente, o la sede de su actividad económica en el territorio nacional.

- Servicios Excluídos, artículos 426 y 476 E.T.

- Servicios con Tarifa del 5%, artículo 468-3 E.T.

- Servicios Exentos 0%, artículo 481 Literal c), d), y h) E.T.

Momento de la Causación:

- Fecha de emisión de la factura o documento equivalente o,

- Fecha de terminación del servicio.

- Pago o abono en cuenta.

Determinación del impuesto sobre las ventas al momento de declarar

Art. 1.2.1.5.1 Decreto 1625 de 2016.

En el caso de venta y prestación de servicios, por la diferencia entre el impuesto generado por las operaciones grabadas y los impuestos descontables legalmente autorizados.

Impuesto Generado (al vender o al prestar los servicios) – Impuesto Descontable (iva que tuve que pagar para prestar el servicio o la transformación de materia prima= Impuesto a la DIAN.

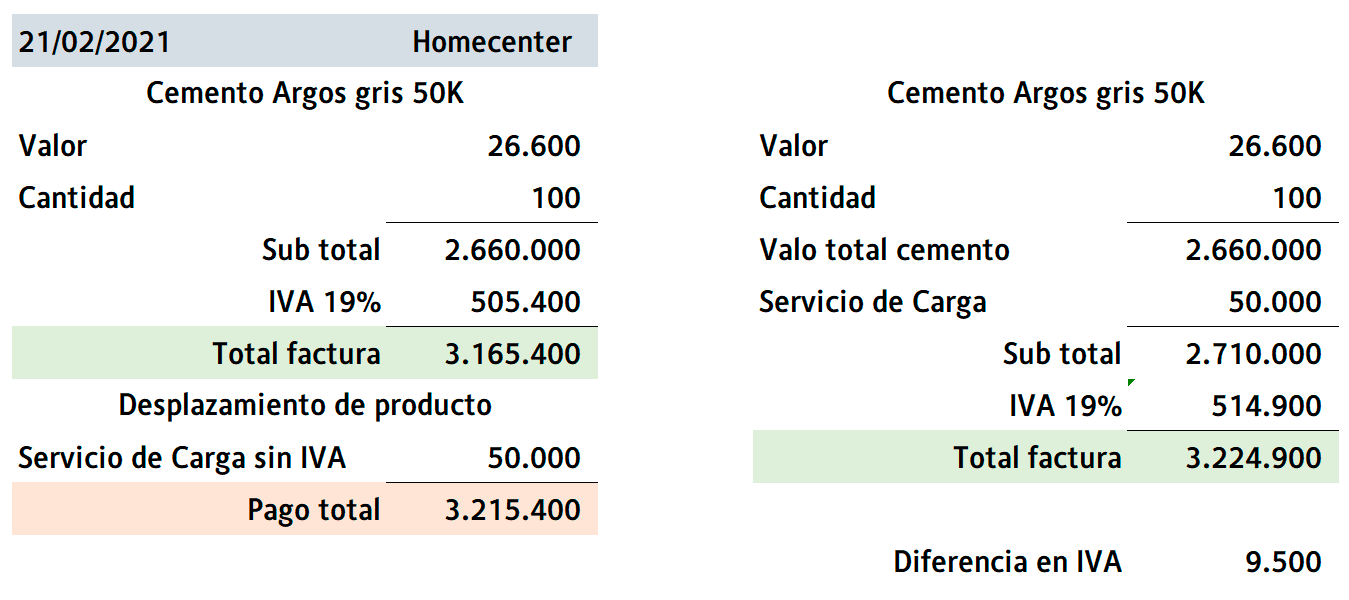

Base Gravable para Venta y Servicios

El valor total de la operación sea que ésta se realice de contado o a crédito, incluyendo entre otros los gastos directos de financiación ordinaria, extraordinaria, o moratoria, accesorios, acarreos, instalaciones, seguros, comisiones, garantías y demás erogaciones complementarias, aunque se facturen o convengan por separado y aunque, considerados independientemente, no se encuentren sometidos a imposición.

Causación Juegos de Suerte y Azar

- Al momento de la realización de la apuesta, expedición del documento, formulario, boleta o instrumento que da derecho a participar en el juego.

- Es responsable del impuesto el operador del juego.

- A la tarifa general del IVA.

Base Gravable de Juegos de Suerte y Azar

El valor de la apuesta, y del documento, formulario, boleta, billete o instrumento que da derecho a participar en el juego.

Importación

Es la introducción de mercancías de procedencia extranjera al territorio aduanero nacional (TAN). También se considera importanción la introducción de mercancías procedentes de Zona Franca Industrial de Bienes y Servicios, al resto del territorio aduanero nacional. (Art. 3 Decreto 1165 de 2019).

Importaciones excluídas que no están gravadas

- Introducción de materias que van a ser transformadas en desarrollo del Plan Vallejo (formulación de la política de desarrollo económico de Colombia que permite el ingreso de materias primas, insumos y bienes de capital, libres de derechos aduaneros, a cambio de exportaciones equivalentes)

- Con destino al servicio oficial de la misión y los agentes diplomáticos o consulares extranjeros y de misiones técnicas extranjeras.

- Armas y municiones que se hagan para la defensa nacional.

- La importación temporal de maquinaria pesada para industrias básicas. No producida en el país.

- Maquinaria industrial, maquinaria o equipo, que no se produzca en el país.

- Maquinaria y equipo certificados para la reducción de emisiones de carbono.

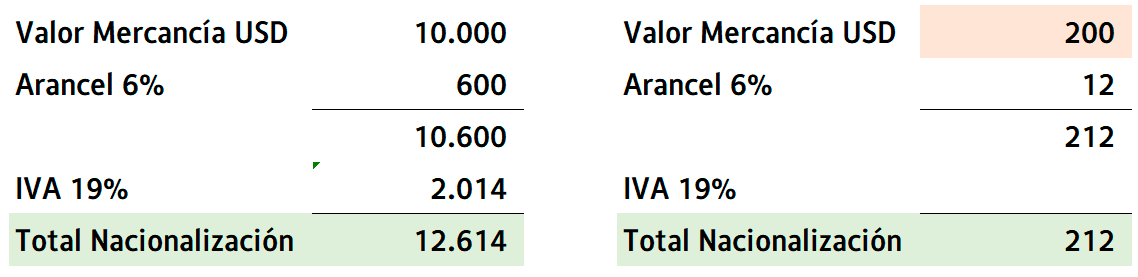

- Bienes objeto de envíos urgentes o envíos de entrega rápida, cuyo valor no exceda de 200 dólares.

Causación

Al tiempo de la Nacionalización (desaduanamiento) del bien. En este caso, el impuesto se liquidará y pagará conjuntamente con la liquidación y pago de los derechos de aduana.

Base Gravable

Sobre la cual se liquida el impuesto sobre las ventas en el caso de las mercancías importadas, será la misma que se tiene en cuenta para liquidar los derechos de aduana, adicionados con el valor del gravamen. (Concepto 951 de 2019).

Responsabilidades en IVA

Responsables: Son responsables del IVA todas aquellas personas naturales o jurídicas que vendan productos gravados y que no cumplan los requisitos para ser no responsables.

No responsables: Serán no responsables del IVA, las P.N. comerciantes y los artesanos, que sean

minoristas o detallistas; los agricultores y los ganaderos, que realicen operaciones gravadas, así como

quienes presten servicios gravados, siempre y cuando cumplan la totalidad de las siguientes condiciones:

- Que en el año anterior sus ingresos brutos totales de la actividad gravada, inferiores a 3.500 UVT.

- Que tengan máximo un establecimiento de comercio, oficina, sede, local.

- Que no se desarrollen actividades bajo franquicia, concesión, regalía.

- Que no sean usuarios aduaneros.

- Que no hayan celebrado en el año anterior ni en el año en curso contratos de venta de bienes por valor individual y superior a 3.500 UVT.

- Que el monto de sus consignaciones bancarias, durante el año anterior o durante el respectivo año no supere la suma de 3.500 UVT.